Fundos de Investimento

Clube FII: Esqueça a valorização nos FIIs. O retorno sempre veio de outro lugar

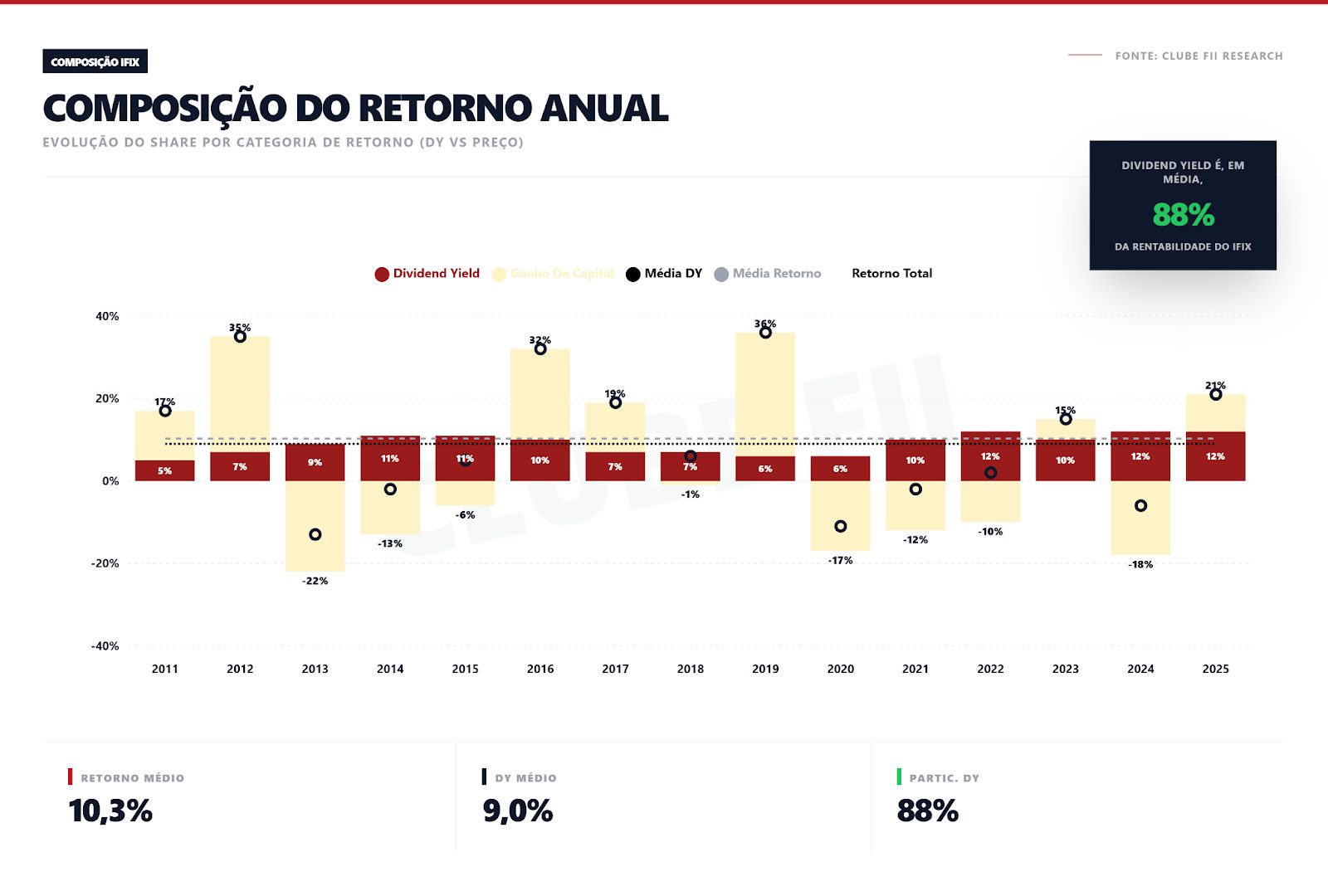

Historicamente, quase 90% do retorno total dos FIIs veio dos dividendos

Clube FII

Clube FII é o maior ecossistema de Fundos Imobiliários do Brasil, com foco em análise, acompanhamento e organização do portfólio do investidor. Conta com um time dedicado de research que produz conteúdos, relatórios e ferramentas práticas, ajudando investidores a tomar decisões mais claras, consistentes e alinhadas aos diferentes ciclos do mercado.

Por Danilo Barbosa, Head de Research do Clube FII

“Agora é a hora de entrar.” “Agora que os juros vão cair, os FIIs vão voar. Certeza.” “Só quem comprar agora vai pegar essa próxima pernada.”

Se você investe em fundos imobiliários há algum tempo, já ouviu variações dessas frases dezenas de vezes. Sempre existe um “melhor momento”. Sempre existe um ciclo prestes a virar. Sempre existe a sensação de que você está quase ficando para trás.

Isso alimenta o FOMO. O medo de ficar de fora. Mas eu vou te dizer uma coisa que vai soar estranho: Historicamente, quase 90% do retorno total dos FIIs veio dos dividendos. Sim. QUASE tudo.

Antes de você me xingar, respira e olha os números.

Desde 2011, quando a gente separa o retorno total do IFIX entre valorização de cotas e dividendos distribuídos, o resultado é que cerca de 88% do retorno acumulado veio do fluxo mensal de renda.

Não foi da euforia. Não foi do “fechamento de curva”. Não foi do timing perfeito. O famoso pinga pinga dos rendimentos de todos os meses.

“Mas e os anos de explosão?”

Eu já sei o que você está pensando. “E 2019? O IFIX subiu 36%.” Verdade. Foi o melhor ano da história do índice. Os dividendos contribuíram com algo perto de 6%. O resto foi valorização de cota.

“E 2025? Alta de 21%, terceira maior dos últimos dez anos.” Sim. Também foi um ano forte.

“E 2023? Também teve valorização relevante.” Teve. Mas deixa eu te fazer uma perguntinha que você vai se mexer na cadeira: Quantos anos como 2019 tivemos? E quantos anos simplesmente… normais?

Nos últimos dez anos, o IFIX fechou seis anos no positivo e quatro no negativo. O pior ano foi 2013, com queda de 13%. Só que naquele mesmo ano o yield médio distribuído foi próximo de 9%. Sem os rendimentos, a queda em preço teria sido algo perto de 22%.

Percebe o padrão? A valorização é barulhenta. O fluxo de dividendo é constante. E no longo prazo, o constante vence o barulho, a thumb gritando, a manchete do compre agora ou venda está caro.

+ 3 milhões de investidores em Fundos Imobiliários. Por que este marco é tão importante

Você sabe… O mercado adora vender “momento”

Existe uma indústria inteira baseada na ideia de que você precisa acertar o ciclo. Ciclo de juros. Curva longa. Janela de oportunidade. Ponto de inflexão.

Tudo isso importa? Importa. Mas quando você olha friamente para essa decomposição do retorno, percebe que o grande motor histórico dos FIIs não foi a valorização de cota. Foi geração de renda.

Isso vai mudar seu foco. Se quase 90% do retorno veio de dividendos, talvez a pergunta principal não seja: “Quando a cota vai subir?”

Talvez a pergunta correta seja: “Esse fundo gera renda sustentável?” É outro papo.

A indústria mudou

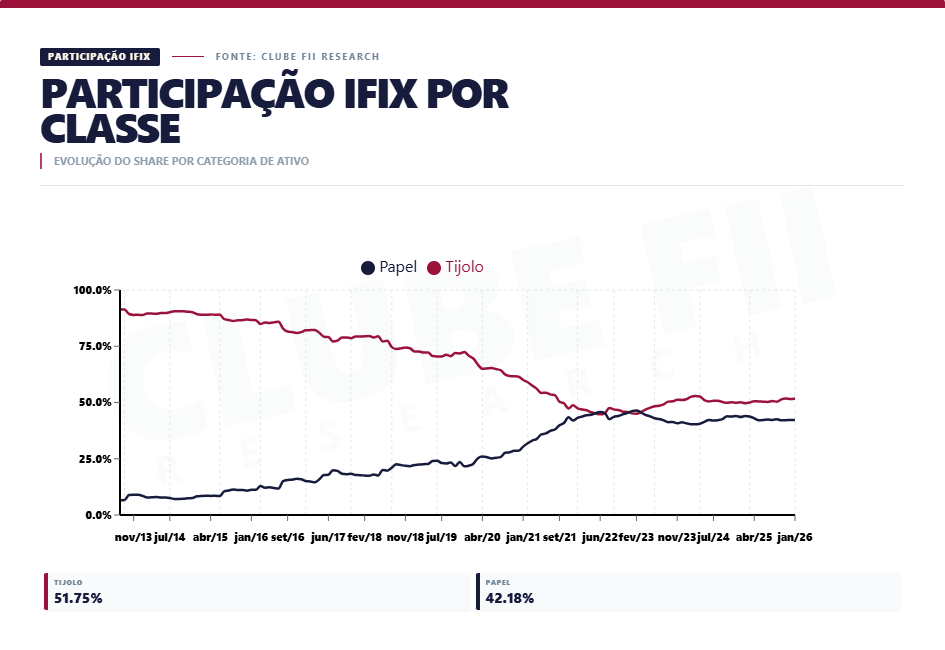

Existe ainda um detalhe estrutural muito relevante. O IFIX de hoje é muito diferente do IFIX de dez anos atrás. Ele ficou muito mais concentrado em fundos de papel, esses fundos que investem em crédito imobiliário e menos em fundos puramente de ativos reais / tijolos.

E isso altera completamente a dinâmica do retorno nos fundos imobiliários. FIIs de papel distribuem juros mais prêmio mensalmente. É fluxo direto para o cotista.

Já fundos de tijolo, também possuem fluxo de renda mensal, mas eles também capturam parte do ganho via valorização patrimonial ao longo do tempo. O imóvel se valoriza, o contrato é reajustado, o valor patrimonial cresce, mas parte disso fica “dentro” do fundo.

Agora olha para a composição do índice ao longo dos anos:

Perceba como os fundos de crédito ganharam espaço. Quanto maior o peso de crédito, maior a parcela do retorno que aparece como renda distribuída e não como valorização de cota.

Ou seja, o próprio desenho atual do mercado reforça a tese: o retorno estrutural está na renda.

Isso significa ignorar preço?

Claro que não. Preço importa. Valuation importa. Ciclo importa. Mas eles são camadas da análise, não o motor principal do retorno.

Muita gente diz: “Ignore o preço e yield.” Eu discordo. Eu prefiro dizer: organize as camadas.

- Primeiro: qualidade da gestão e do ativo.

- Segundo: previsibilidade e capacidade de crescimento da renda.

- Terceiro: ciclo dos segmentos.

- Quarto: Preço.

- Quinto: Renda Mensal (Yield)

Só que no fim do dia, o investidor pessoa física quer uma coisa simples: dinheiro no bolso com risco controlado. E historicamente, nos FIIs, quem entregou isso foi o dividendo.

Sempre foi sobre renda. O resto é narrativa ou ansiedade.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3

de baixo, médio e alto risco?")