Fundos de Investimento

Clube FII: “Selic caiu, FII sobe”. Essa frase está errada

A correlação entre Selic e IFIX é quase zero. O que move os FIIs de verdade é outra coisa

Clube FII

Clube FII é o maior ecossistema de Fundos Imobiliários do Brasil, com foco em análise, acompanhamento e organização do portfólio do investidor. Conta com um time dedicado de research que produz conteúdos, relatórios e ferramentas práticas, ajudando investidores a tomar decisões mais claras, consistentes e alinhadas aos diferentes ciclos do mercado.

Por Danilo Barbosa, Head de Research do Clube FII

Você já ouviu essa frase. Ou provavelmente já disse em algum momento.

“Quando a Selic cair, os FIIs vão voar.” Está nos grupos de WhatsApp, nos comentários do YouTube, nas análises rápidas de fim de semana. Virou quase um axioma do mercado imobiliário. Uma daquelas verdades que ninguém questiona porque todo mundo repete sem pensar.

O problema com verdades que ninguém questiona é exatamente esse: ninguém questiona.

Eu resolvi questionar. E o dado que apareceu é desconfortável para quem tomou decisão de investimento baseado nessa lógica.

Antes de tudo, o que é correlação?

Para entender o que vem a seguir, você precisa de um conceito simples. Correlação é uma medida que vai de -1 até +1.

Quando duas coisas têm correlação próxima de +1, elas sobem e caem juntas. Perto de -1, quando uma sobe a outra cai. Perto de zero, não existe relação clara entre os movimentos das duas.

Correlação não é opinião. É estatística. Aqui estamos usando o coeficiente de Pearson, que mede o quanto duas séries históricas andam juntas ao longo do tempo. Nada de achismo. Só número.

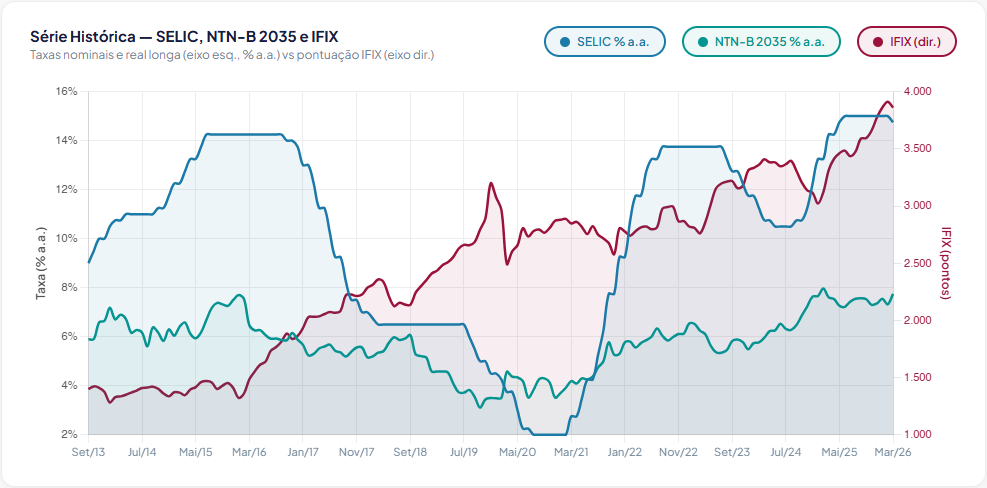

E o número que aparece quando você coloca Selic e IFIX lado a lado em um histórico longo é esse: -0,068

Praticamente zero.

O dado que muda o jogo

Uma correlação de -0,068 entre Selic e IFIX significa que, olhando o histórico desde 2013, a taxa básica de juros sozinha praticamente não explica o movimento do índice de fundos imobiliários. A relação que o mercado trata como lei da física tem correlação menor do que muita coisa aleatória.

Mas espera. Se não é a Selic, o que move os FIIs?

A resposta está no juro real longo. Mais especificamente, na NTN-B, aquele título público que paga inflação mais uma taxa de juro real, com vencimento em 2035 ou além.

A correlação histórica entre NTN-B 2035 e IFIX também é fraquíssima, quase zero no agregado: -0,080. Números parecidos com os da Selic. Ou seja, a NTN-B também não explica o IFIX de forma consistente quando você olha o período completo. O que ela faz, e isso importa, é se mover junto com a Selic com correlação de 0,825, muito forte positiva. As duas andam juntas na maior parte do tempo, mas nenhuma das duas, individualmente, é uma bússola confiável para os fundos imobiliários.

E por que isso acontece? Porque FII é um ativo de longo prazo.

Ele depende antes de tudo do ciclo imobiliário, depois do fluxo de caixa futuro, qualidade/valor dos imóveis, e taxa de desconto. A Selic captura o que está acontecendo agora, no curto prazo. A NTN-B longa captura o preço do dinheiro lá na frente. Nenhuma das duas captura o que está dentro do fundo.

Se você quiser uma analogia direta: a Selic é o velocímetro. A NTN-B é o horizonte. Mas nenhuma das duas te diz se o carro está em boa condição, se tem combustível e se tolera pilotos ruins.

+ Clube FII: A IA vai decidir onde você vai morar, trabalhar e investir

O que os ciclos revelam

O dado agregado esconde comportamentos muito diferentes dependendo do momento. Quando você quebra o histórico por ciclos monetários, a história fica mais honesta.

No ciclo de afrouxamento entre 2016 e 2020, o IFIX subiu 88,7%. A correlação entre Selic e IFIX nesse período foi de -0,878: muito forte negativa. Aqui o mito funcionou perfeitamente. Selic caindo, FII subindo, narrativa confirmada.

Mas aí vem o ciclo de aperto entre 2021 e 2023. A Selic saiu de 2% e foi a 13,75%. O IFIX caiu expressivamente em 2021 e 2022. Até aqui, tudo dentro do esperado. Só que no acumulado do ciclo inteiro, o IFIX fechou em alta de 11,6%. E a correlação Selic x IFIX nesse período foi de apenas 0,369: fraca positiva. Ou seja, as duas coisas subiram juntas boa parte do tempo, o que contraria completamente a lógica do “Selic sobe, FII cai”.

O ciclo mais recente, de aperto entre julho de 2024 e março de 2026, é o mais desconcertante para quem segue o mito. Com Selic média de 13,60% e NTN-B média de 7,31%, o IFIX acumulou alta de 14,7%. A correlação Selic x IFIX chegou a 0,622: moderada a forte positiva. Os próprios dados descrevem o comportamento do IFIX nesse período como “surpreendentemente resiliente”.

Surpreendente para quem estava olhando para a taxa errada.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3