Investir melhor

Einar Rivero: A bolsa brasileira está barata? Uma leitura do P/VPA em 15 anos de mercado

A bolsa barata pode ser oportunidade, mas só é prêmio para quem entende o risco que o acompanha

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

Uma questão constante entre os investidores é: “a Bolsa brasileira está barata?” Essa indagação costuma vir acompanhada de opiniões apaixonadas. Porém, para dar objetividade ao debate, vale recorrer a um indicador clássico, simples e amplamente utilizado: o Preço sobre Valor Patrimonial, o famoso P/VPA.

6 indicadores para comparar ações de empresas do mesmo setor

Esse indicador é simples de calcular e também de explicar. Ele mede quanto o mercado está disposto a pagar de prêmio para cada real do patrimônio líquido das empresas. Em tese, a empresa vale mais que a soma de suas partes. O que o P/VPA mede é a capacidade de o todo formado por ativos físicos e financeiros, marcas, capital humano e reputação no mercado gerar lucro.

Em tese, uma relação P/VPA igual ou menor que 1 sugere que a ação está sendo negociada próxima, ou até abaixo, de seu valor contábil, o que costuma acender o farol da “pechincha” entre investidores. Mas, como sempre, números pedem contexto.

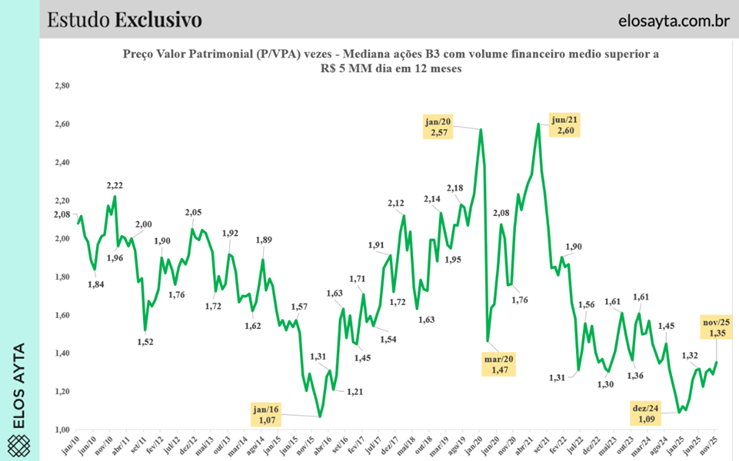

A fotografia recente: P/VPA se recupera após bater mínimas históricas

Um levantamento da Elos Ayta, considerando empresas com volume financeiro negociado médio acima de R$ 5 milhões por dia, mostra que:

- A mediana do P/VPA atingiu 1,09 vezes em dezembro de 2024, o segundo menor valor desde 2010.

- Desde então, o indicador se recuperou, chegando a 1,35 vezes em novembro de 2025, acompanhando o forte rali da Bolsa – o Ibovespa sobe 31,66% no ano, no melhor desempenho anual desde 2016.

Se olharmos para a longa série histórica (2010–2025), o movimento é claro no gráfico: o P/VPA vive fases, como as estações de uma economia ainda em busca de estabilidade estrutural.

O que a história revela

A trajetória do P/VPA na B3 é praticamente um retrato emocional, e econômico, do País.

2010–2011: euforia de emergentes

A década começou com a confiança elevada. O boom das commodities e o Brasil como queridinho dos emergentes levaram o indicador a 2,22 vezes no fim de 2010, patamar que reflete expectativas de crescimento exuberante.

2013–2016: crise, recessão e desconfiança

A partir de 2013, começa uma queda que desemboca em 1,07 vez em janeiro de 2016, no auge da recessão, da deterioração fiscal e do clima político que culminaria no impeachment de Dilma Rousseff. O P/VPA baixo, porém, aqui contava menos como “barateamento” das ações devido à deterioração dos resultados das empresas e mais como prêmio de risco explícito tendo em vista a conjuntura macroeconômica.

2017–2019: reformas, retomada e apetite ao risco

Com Temer e depois Bolsonaro, houve uma janela de confiança. Reformas como a da Previdência e a agenda microeconômica animaram o investidor, o P/VPA subiu para 2,57 vezes.

2020–2021: pandemia, pânico e recuperação recorde

A covid-19 levou o indicador a 1,47 vez em março de 2020, na “sexta-feira negra” brasileira. A recuperação, porém, foi tão abrupta quanto a queda: o P/VPA bateu o recorde histórico de 2,60 vezes em junho de 2021, na esteira de estímulos monetários globais e expectativas de crescimento pós-pandemia.

2022–2024: incerteza política e deterioração dos prêmios de risco

O início do governo Lula 3 trouxe receios fiscais e ruídos institucionais. A percepção de risco aumentou, e o indicador retornou às mínimas, atingindo 1,09 vez em dezembro de 2024.

2025: recuperação silenciosa, mas consistente

Com uma melhora gradual do ambiente de mercado e o bom desempenho das empresas, o indicador voltou a 1,35 vez em novembro de 2025.

O que diz a teoria: por que o P/VPA importa?

O P/VPA é visto como um dos melhores indicadores para:

1. Medir desalinhamentos entre preço e fundamento

Empresas muito abaixo de 1x VPA podem refletir:

- ativos subavaliados,

- negócios em reestruturação, ou

- risco elevado ainda não precificado corretamente.

2. Comparar setores da bolsa com intensidades de capital diferentes

Segundo a literatura acadêmica:

- Bancos e utilities tendem a operar próximos de 1x, dada a regulação.

- Setores de tecnologia ou commodities, por outro lado, variam mais conforme expectativas de crescimento e ciclos globais.

3. Mapear expectativas futuras

O P/VPA também sintetiza o quanto o mercado acredita que o patrimônio de uma empresa será capaz de gerar retornos superiores ao seu custo de capital. É quase um exame de confiança do investidor no futuro daquela companhia.

E o Ibovespa? Está caro, barato, ou apenas mal comparado?

Mesmo com a disparada do índice em 2025, uma leitura que poucos fazem é ajustar o Ibovespa à inflação.

Ibovespa ajustado pelo IPCA

- Máxima histórica real: 20/05/2008, equivalente a 194.209 pontos.

- Em 27/11/2025: 158.359 pontos,

- A Bolsa está 18,5% abaixo do recorde real.

- Para empatar: teria de subir 22,6%.

Ibovespa em dólares

- Máxima histórica: 44.616 pontos em 19/05/2008.

- Em dólares hoje: 29.605 pontos.

- Estamos 33,64% abaixo do pico.

- Para retomar a máxima: seria preciso subir 50,7%.

Duas leituras surgem desse confronto:

- Em termos reais e em dólares, a Bolsa brasileira ainda não está nem perto de seus recordes.

- Mesmo com o rali de 2025, ainda há espaço, matemático, para valorização.

Conclusão: há desconto na bolsa, mas não sem riscos

A mediana do P/VPA em níveis historicamente baixos aponta para um mercado ainda descontado, mesmo após a recuperação recente.

O Ibovespa, ajustado pela inflação e em dólares, reforça essa percepção: o Brasil continua operando distante das máximas de 2008, tanto no campo doméstico quanto no comparativo internacional.

Em outras palavras:

- Os preços estão mais atrativos do que parecem quando olhamos apenas o movimento diário da Bolsa.

- O potencial de retomada existe tanto pela precificação quanto pelo ciclo econômico.

Mas, e sempre há um mas, o desconto não é um presente: ele carrega embutidos os riscos de um país que ainda luta para estabilizar suas contas públicas, reduzir incertezas políticas e criar um ambiente de investimento mais previsível.

O investidor atento sabe que preços baixos são convite, mas não garantia.

A mensagem que fica é: o mercado barato pode ser oportunidade, mas só é prêmio para quem entende o risco que o acompanha.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3

Quer simular investimentos no Tesouro Direto? Acesse o simulador e confira os prováveis rendimentos da sua aplicação. Se já é investidor e quer analisar todos os seus investimentos, gratuitamente, em um só lugar, acesse a Área do Investidor.

sólidos")