Investir melhor

Einar Rivero: Bancos brasileiros lideram rentabilidade há 16 anos, mas a explicação vai além dos juros

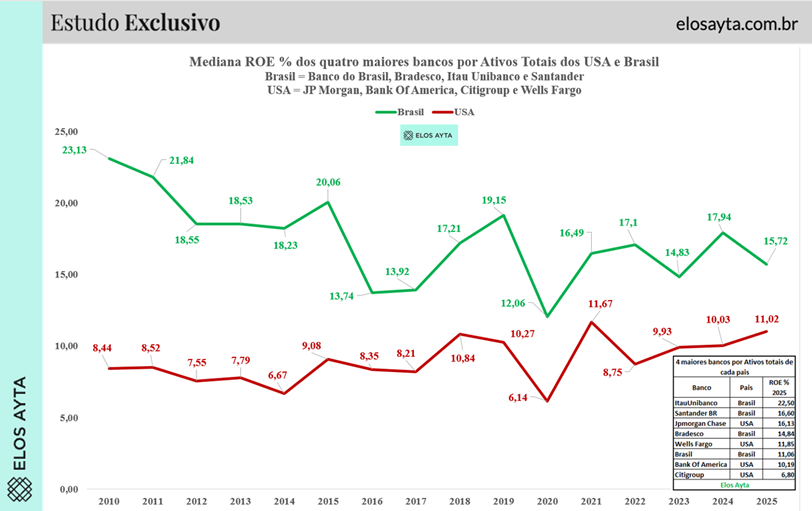

Entre 2010 e 2025, a mediana do Return on Equity (ROE) dos grandes bancos brasileiros foi de 17,4%, bem acima dos 11,02% registrados pelos bancos americanos no mesmo período

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

Durante décadas, o sistema bancário brasileiro ganhou fama internacional por uma característica difícil de ignorar: a elevada rentabilidade sobre o capital dos acionistas. Um levantamento com os quatro maiores bancos do Brasil (Itaú Unibanco, Banco do Brasil, Banco Bradesco e Santander Brasil) comparado aos quatro maiores dos Estados Unidos (JPMorgan Chase, Bank of America, Citigroup e Wells Fargo) mostra que essa reputação não é exagero.

Entre 2010 e 2025, a mediana do Return on Equity (ROE) dos grandes bancos brasileiros foi de 17,4%, bem acima dos 11,02% registrados pelos bancos americanos no mesmo período.

Mais impressionante ainda: em todos os anos da série, sem exceção, a mediana brasileira superou a americana.

Esse resultado reforça um fenômeno conhecido por analistas globais: o sistema bancário brasileiro está entre os mais rentáveis do mundo.

Mas por quê?

O que explica a rentabilidade maior dos bancos brasileiros?

A explicação mais comum costuma apontar para os juros elevados no Brasil. De fato, a taxa básica brasileira historicamente ficou acima da observada nas economias desenvolvidas, o que amplia a margem financeira dos bancos.

Mas essa resposta está longe de contar toda a história.

Estudos acadêmicos, relatórios de bancos de investimento e análises de organismos internacionais mostram que a rentabilidade do setor bancário brasileiro é resultado de uma combinação de fatores estruturais.

Entre eles estão:

Spreads bancários elevados

Mesmo quando a taxa básica de juros cai, o diferencial entre o custo de captação e as taxas cobradas no crédito permanece elevado no Brasil. Esse spread maior sustenta margens financeiras robustas.

Alta concentração do sistema bancário

Os cinco maiores bancos concentram a maior parte dos ativos financeiros do país, o que reduz a intensidade competitiva em comparação com o sistema americano, muito mais fragmentado.

Diversificação de receitas

No Brasil, tarifas, seguros, gestão de investimentos e serviços financeiros representam uma parcela importante do resultado dos bancos, aumentando a rentabilidade do capital.

Eficiência operacional elevada

Paradoxalmente, mesmo em um ambiente com menos competição, os grandes bancos brasileiros são reconhecidos por altos níveis de eficiência tecnológica e operacional.

Esse conjunto de fatores ajuda a explicar por que o retorno sobre o patrimônio se mantém elevado mesmo em períodos de juros mais baixos.

O comportamento recente dos bancos

Os dados mais recentes da série trazem alguns movimentos interessantes. Em 2025, a mediana do ROE dos bancos brasileiros ficou em 15,72%, abaixo dos 17,94% registrados em 2024. A queda foi causada principalmente por um movimento específico do Banco do Brasil. O banco encerrou 2025 com ROE de 11,06%, contra 21,53% no ano anterior, uma redução de 10,47 pontos percentuais. Entre os bancos brasileiros analisados, foi o único a registrar queda no indicador.

Do outro lado do hemisfério, o cenário foi diferente. A mediana dos bancos americanos subiu de 10,03% em 2024 para 11,02% em 2025, mesmo com a leve queda no indicador do JPMorgan Chase. Nos demais bancos americanos da amostra, a rentabilidade avançou.

Entre as instituições analisadas, o destaque positivo de 2025 foi o Banco Bradesco, que apresentou o maior crescimento de ROE do grupo, com aumento de 2,86 pontos percentuais em relação ao ano anterior.

Já o Itaú Unibanco continuou exibindo uma característica recorrente do banco: rentabilidade estruturalmente elevada, encerrando 2025 com ROE de 22,5%, um dos maiores níveis da série.

Por que o ROE é tão observado no setor bancário

Entre os indicadores financeiros, poucos são tão acompanhados pelos investidores quanto o ROE.

A razão é simples.

Bancos são negócios intensivos em capital regulatório. A expansão do crédito, a concessão de financiamentos e a gestão de riscos dependem diretamente da quantidade de capital próprio disponível.

Quanto maior o ROE, maior a capacidade do banco de:

- crescer sua carteira de crédito

- remunerar acionistas

- manter níveis adequados de capitalização.

Além disso, existe uma relação direta entre ROE e valor de mercado. Bancos que conseguem manter rentabilidade elevada tendem a negociar com múltiplos maiores em relação ao seu patrimônio.

Rentabilidade maior não significa necessariamente menos risco

Outro ponto importante destacado por analistas internacionais é que ROE mais alto não significa necessariamente criação de valor maior.

Isso acontece porque o custo de capital em economias emergentes também tende a ser maior.

Em outras palavras: investidores exigem retornos mais elevados para compensar riscos macroeconômicos, volatilidade cambial e ciclos de crédito mais intensos.

Assim, parte da rentabilidade superior dos bancos brasileiros também reflete um ambiente econômico mais desafiador.

Um retrato de dois sistemas financeiros

A comparação entre Brasil e Estados Unidos acaba revelando dois modelos distintos de sistema bancário.

Nos Estados Unidos, o setor é mais competitivo, com milhares de instituições financeiras disputando clientes. Isso pressiona margens e reduz a rentabilidade média.

No Brasil, a estrutura é mais concentrada, com poucos bancos dominando o mercado e operando com spreads historicamente mais elevados.

O resultado é que, mesmo após anos de transformação digital, novas fintechs e maior competição, os grandes bancos brasileiros continuam entre os mais rentáveis do planeta.

E, como mostram os números dos últimos 16 anos, essa diferença não parece ser apenas circunstancial, ela é estrutural.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3

sólidos")