Ações

Einar Rivero: empresas listadas na B3 distribuem R$ 315 bilhões em dividendos em 2025, mas avanço esconde efeito atípico

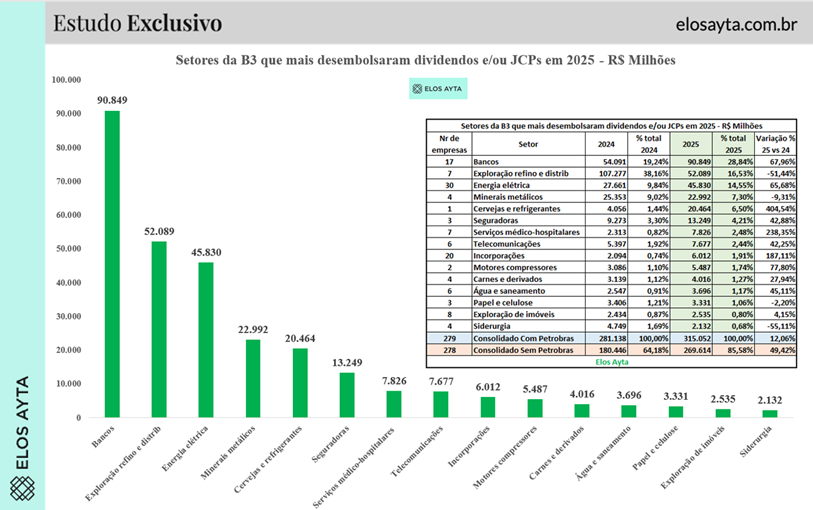

O levantamento da Elos Ayta, que considera 279 companhias, mostra que o setor bancário assumiu a liderança na distribuição de proventos

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

A distribuição de dividendos e Juros sobre Capital Próprio (JCPs) pelas empresas listadas na B3 atingiu R$ 315 bilhões em 2025, um crescimento de 12,06% em relação ao ano anterior. À primeira vista, o número sugere um avanço consistente na geração de renda ao investidor. Mas uma leitura mais cuidadosa revela uma combinação de mudança estrutural no protagonismo setorial com um fator pontual que distorce parte relevante desse crescimento.

O levantamento da Elos Ayta, que considera 279 companhias, mostra que o setor bancário assumiu a liderança na distribuição de proventos. Ao todo, 17 bancos desembolsaram R$ 90,8 bilhões em 2025, um salto de 67,96% frente a 2024. Com isso, o setor passou a responder por 28,84% de todo o volume distribuído na bolsa, ampliando significativamente sua participação em relação aos 19,24% registrados no ano anterior. Em um ambiente ainda marcado por juros elevados, o resultado reforça a capacidade de geração de caixa das instituições financeiras, e seu peso na renda da bolsa brasileira.

Na sequência, aparece o setor de exploração, refino e distribuição, com R$ 52,08 bilhões distribuídos. Apesar da segunda posição, o dado representa uma queda expressiva de 51,44% na comparação anual. O movimento está diretamente ligado ao desempenho da Petrobras, que em 2024 teve um papel dominante na distribuição de dividendos. A perda de protagonismo da estatal fica evidente ao observar sua participação no total pago pelas empresas: de 35,82% em 2024 para 14,42% em 2025.

Fechando o grupo dos três maiores distribuidores, o setor de energia elétrica manteve sua característica de pagador recorrente de dividendos. Foram R$ 45,83 bilhões desembolsados por 30 empresas, um crescimento de 65,68% em relação ao ano anterior, sustentado por receitas previsíveis e forte geração de caixa.

Apesar da mudança de liderança, a concentração segue elevada. Os três principais setores responderam por 59,92% de todos os dividendos pagos em 2025, abaixo dos 67,24% registrados em 2024, mas ainda indicando que a renda da bolsa brasileira permanece fortemente dependente de poucos segmentos, especialmente aqueles mais maduros e intensivos em capital.

Um dado que chama atenção é a diferença de crescimento quando se exclui a Petrobras da amostra. Considerando todas as empresas, a alta foi de 12,06%. Sem a estatal, o avanço salta para 49,42%, com os pagamentos passando de R$ 180,4 bilhões em 2024 para R$ 269,6 bilhões em 2025. A diferença de mais de 37 pontos percentuais evidencia que o restante do mercado teve uma expansão muito mais acelerada na distribuição de proventos, ainda que nem todo esse crescimento seja recorrente.

Isso porque o estudo considera os dividendos efetivamente pagos, ou seja, o dinheiro que saiu do caixa das empresas e chegou aos investidores, e não apenas os valores propostos nos balanços e demonstrações financeiras. Essa abordagem é mais fiel ao fluxo financeiro real, mas também captura movimentos táticos das companhias.

E foi exatamente isso que aconteceu no quarto trimestre de 2025. Diante da nova regra de tributação sobre dividendos, válida a partir de 2026, diversas empresas anteciparam pagamentos para aproveitar o regime de isenção vigente até então. O resultado foi uma concentração atípica de distribuições no fim do ano, elevando artificialmente o volume total pago em 2025.

Esse movimento, típico de arbitragem tributária, gera uma distorção relevante: parte dos dividendos que naturalmente seriam pagos em 2026 foi antecipada. Com isso, o crescimento observado em 2025 tende a não se repetir na mesma intensidade no ano seguinte. Na prática, cria-se um efeito-base desafiador, que pode levar a uma leitura equivocada de queda nos dividendos em 2026, quando, na verdade, o que se observa é apenas uma normalização após um pico extraordinário.

Além disso, quatro dos 15 principais setores registraram retração na distribuição de proventos em 2025, com destaque para siderurgia (-55,11%) e exploração, refino e distribuição (-51,44%), refletindo a volatilidade típica dos ciclos de commodities.

O retrato que emerge é o de um mercado em transição: bancos retomando protagonismo, a Petrobras reduzindo sua influência relativa e setores tradicionais mantendo relevância na geração de renda. Ao mesmo tempo, fatores não recorrentes, como a antecipação de dividendos, reforçam a necessidade de uma análise mais criteriosa dos dados.

No fim, a principal mensagem é técnica, mas direta: números elevados nem sempre significam tendência sustentável. Em um ambiente sujeito a ciclos e mudanças regulatórias, a leitura dos dividendos exige separar o que é estrutural do que é circunstancial. Porque, como mostram os dados de 2025, nem todo crescimento é, de fato, recorrente.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3