Investir melhor

Einar Rivero: O que a distribuição do valor de mercado na bolsa revela sobre a economia brasileira

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

A concentração de valor de mercado é um dos indicadores mais relevantes, e frequentemente subestimados, para a compreensão da estrutura de um mercado de capitais. Mais do que apontar quais empresas “valem mais”, essa métrica ajuda a identificar como o capital está distribuído entre setores, quais atividades econômicas ganham ou perdem relevância ao longo do tempo e até como choques macroeconômicos e institucionais se refletem na Bolsa.

A literatura econômica trata esse fenômeno como um espelho da própria economia real: mercados mais concentrados tendem a refletir setores intensivos em capital, com barreiras de entrada elevadas e maior previsibilidade de fluxos de caixa; mercados mais pulverizados, por sua vez, costumam sinalizar ciclos de expansão, inovação e maior apetite por risco. Analisar a concentração do valor de mercado, portanto, é analisar a trajetória estrutural do país.

É sob essa perspectiva que os dados consolidados sobre o valor de mercado das empresas listadas na B3, por subsetor Ibovespa, entre 2019 e 2025, ajudam a lançar luz sobre transformações importantes do mercado acionário brasileiro.

Um mercado maior, mas com composição em transformação

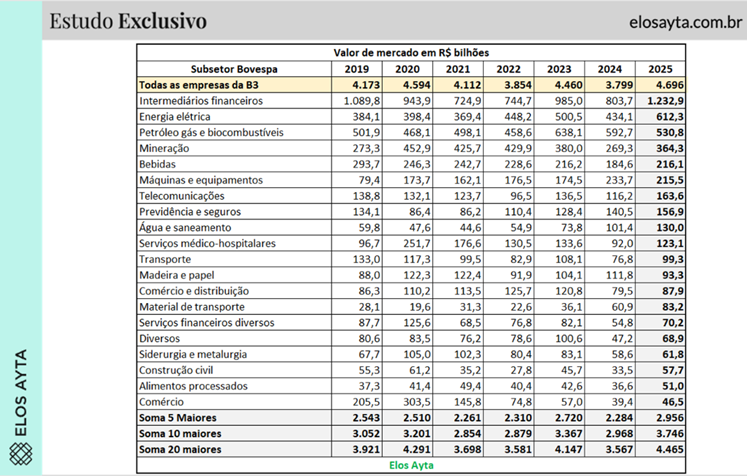

Considerando todas as empresas presentes em cada data da amostra, o que implica uma base variável, dada a entrada relevante de companhias entre 2020 e 2021 e as saídas nos anos mais recentes, o valor de mercado total da B3 passou de R$ 4,17 trilhões no fim de 2019 para R$ 4,69 trilhões em dezembro de 2025. O avanço nominal de R$ 522 bilhões marca o maior patamar da série histórica analisada, mesmo após um período de elevada volatilidade macroeconômica, alta de juros e reprecificação de ativos.

Esse crescimento agregado, no entanto, esconde movimentos bastante distintos entre setores. A expansão do valor de mercado foi concentrada em poucos subsetores, enquanto outros perderam espaço de forma significativa, tanto em termos nominais quanto relativos.

Os setores que concentram o valor da Bolsa

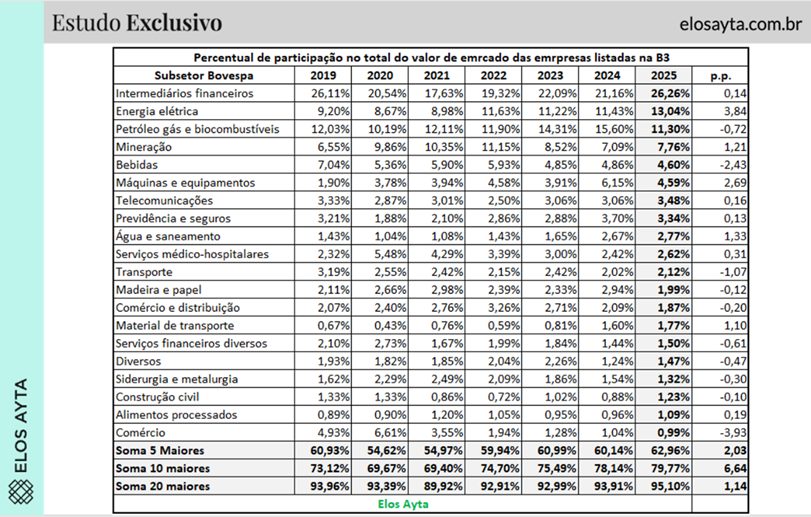

Em dezembro de 2025, o subsetor de intermediários financeiros manteve-se como o mais representativo da B3, com R$ 1,23 trilhão em valor de mercado. O crescimento de R$ 228 bilhões em relação a 2019 consolidou uma participação de 26,26% do total da Bolsa, o maior percentual da série histórica do setor. Trata-se de um reflexo direto do peso estrutural do sistema financeiro na economia brasileira, além da resiliência dessas empresas em ambientes de juros elevados.

Na segunda posição aparece energia elétrica, com R$ 612 bilhões, registrando um crescimento expressivo de R$ 143 bilhões desde 2019. O setor ampliou sua participação no valor total da B3 de 9,20% para 13,04%, um avanço de 3,84 pontos percentuais, o maior ganho relativo entre todos os subsetores analisados. O dado reforça o papel defensivo e previsível das companhias do setor, frequentemente associado a receitas reguladas e contratos de longo prazo.

Fechando o grupo dos três maiores, o subsetor de petróleo, gás e biocombustíveis alcançou R$ 530 bilhões em 2025. Apesar do crescimento nominal de R$ 24,8 bilhões no período, sua participação relativa recuou 0,72 ponto percentual em comparação a 2019, encerrando 2025 com 11,30% do valor total da B3, a terceira menor participação da série histórica do setor, evidenciando maior volatilidade relativa frente a outros segmentos de grande porte.

Ganhos estruturais fora do “top 3”

Além dos líderes tradicionais, alguns subsetores registraram movimentos estruturais relevantes. Máquinas e equipamentos, por exemplo, mais que dobrou seu valor de mercado entre 2019 e 2025, passando de R$ 79,4 bilhões para R$ 215,5 bilhões, com ganho de 2,69 pontos percentuais de participação, o segundo maior avanço relativo do período. O movimento sugere uma recomposição gradual do setor industrial listado, após anos de baixa representatividade na Bolsa.

Outro destaque foi água e saneamento, cujo valor de mercado cresceu de R$ 59,8 bilhões para R$ 130 bilhões, ampliando sua participação em 1,33 ponto percentual. O dado reflete, em parte, mudanças regulatórias e maior interesse do mercado em concessões e ativos de infraestrutura essencial.

Setores que perderam espaço na Bolsa

Se por um lado alguns subsetores ganharam relevância, outros passaram por uma retração expressiva. Entre os 20 maiores subsetores, seis registraram queda no valor de mercado entre 2019 e 2025.

O caso mais emblemático é o do setor de comércio, que encolheu de R$ 205 bilhões em 2019 para R$ 46,5 bilhões em 2025, uma redução de R$ 159 bilhões. Em termos relativos, a participação do setor despencou de 4,93% para apenas 0,99%, a maior queda percentual da amostra, de 3,93 pontos percentuais. O movimento reflete mudanças profundas no modelo de negócios, concorrência digital, consolidações e, sobretudo, a exclusão de companhias da Bolsa.

Também registraram retração relevante os subsetores de bebidas, com queda de 2,43 pontos percentuais, e transporte, com recuo de 1,07 ponto percentual na participação total do valor de mercado da B3.

Uma Bolsa cada vez mais concentrada

Os dados consolidados reforçam um traço estrutural do mercado acionário brasileiro: a concentração crescente do valor de mercado em poucos subsetores. Em 2025, os cinco maiores subsetores concentravam R$ 2,95 trilhões, o equivalente a 62,96% de todo o valor da B3, um avanço de 2,03 pontos percentuais em relação a 2019. Já os dez maiores subsetores somavam R$ 3,74 trilhões, concentrando 79,77% do total, com crescimento expressivo de 6,64 pontos percentuais no período.

Quando se observa os 20 maiores subsetores, a concentração chega a 95,10% do valor total da Bolsa, restando aos outros 26 subsetores menos de 5% do valor de mercado agregado. Esse dado ajuda a explicar por que movimentos em poucos setores são suficientes para determinar o desempenho geral dos índices de ações no Brasil.

O que os números ensinam

A análise do valor de mercado por subsetor não aponta oportunidades nem riscos específicos de investimento, mas oferece uma leitura estrutural do mercado acionário brasileiro. Ela revela quais atividades concentram capital, que ganham relevância ao longo do tempo e como a Bolsa reflete as transformações da economia real.

Mais do que acompanhar oscilações pontuais de preços, observar a concentração e a redistribuição do valor de mercado ajuda a entender o “mapa” da Bolsa: onde estão os pesos pesados, quais setores sustentam os índices e como mudanças regulatórias, macroeconômicas e setoriais se traduzem em valor ao longo dos ciclos.

Em um mercado como o brasileiro, historicamente concentrado, esse tipo de análise deixa de ser apenas estatística e passa a ser uma ferramenta essencial de leitura econômica.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3

sólidos")