Índices

Einar Rivero: por que tantos recordes na bolsa dizem mais sobre diversificação do que sobre euforia

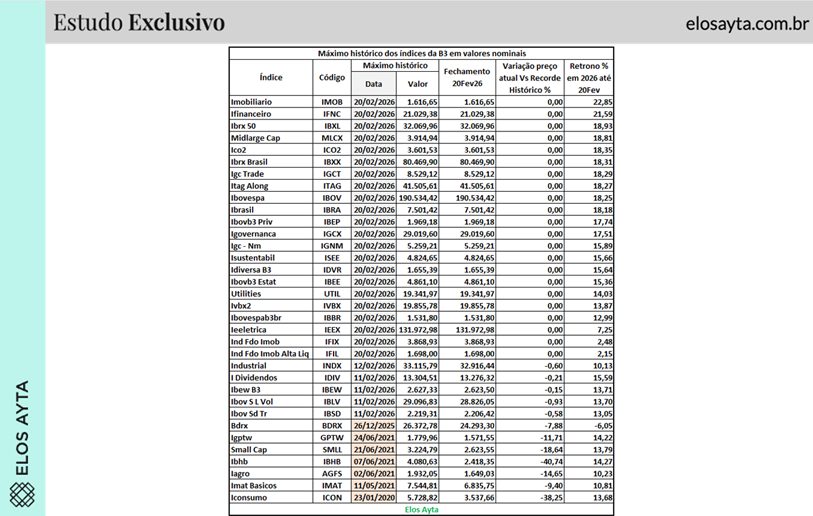

27 de 34 índices da B3 batem recorde histórico e sinalizam alta generalizada na Bolsa

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

O mercado brasileiro vive, em 2026, um daqueles momentos que os livros de investimentos descrevem como estatisticamente raros, quando a maioria dos termômetros sobe ao mesmo tempo. Dos 34 índices setoriais e amplos da B3 acompanhados pela Elos Ayta, 27 atingiram máximas históricas em fevereiro e 22 cravaram o recorde exatamente no pregão de 20 de fevereiro. Não é apenas um número impressionante. É uma fotografia poderosa de amplitude, palavra-chave para entender ciclos de alta sustentáveis.

Amplitude, no jargão de mercado, significa quantos ativos participam da festa. Quando poucos sobem, a alta é frágil. Quando quase todos sobem, há um rearranjo estrutural em curso. E os números por trás dessa fotografia ajudam a dimensionar a força do movimento: 17 dos 34 índices sobem mais de 15% no ano, praticamente todos apresentam valorização positiva e a mediana dos retornos gira ao redor de 15%. Trata-se de um rali disseminado, não concentrado.

O capital estrangeiro como catalisador

Parte relevante desse movimento tem origem fora do país. Até 19 de fevereiro, investidores estrangeiros registravam saldo líquido de R$ 36,76 bilhões, já superior a todo o fluxo de 2025 (R$ 26,87 bilhões). Mais do que o volume, chama atenção a participação: 61,9% de todo o dinheiro negociado na Bolsa veio de investidores internacionais, o maior percentual já observado na série acompanhada desde 2024. Em uma visão mais longa, desde 2019, a fatia de 2026 também é recorde, enquanto os institucionais locais estão no menor nível do período (24%).

Para o investidor pessoa física, esse dado ensina uma lição clássica de teoria de portfólio: os preços não sobem apenas porque empresas melhoram, mas porque a demanda por risco muda. Quando um grande alocador global decide aumentar exposição a mercados emergentes, ele não escolhe uma ou duas ações, ele compra o “mercado”. Isso ajuda a explicar por que índices amplos, setoriais e temáticos caminham juntos e renovam máximas quase simultaneamente.

O que os recordes dizem sobre diversificação

A lista de desempenhos ajuda a ilustrar. O índice imobiliário (IMOB) lidera com alta de 22,85% no ano até 20 de fevereiro, seguido pelo financeiro (IFNC), com 21,59%, e pelo IBRX 50 (IBXL), com 18,93%. Logo atrás aparecem MidLarge Caps, ICO2 e IBRX Brasil, todos na faixa de 18%, evidência de que tanto empresas grandes quanto médias participam do movimento.

Mesmo índices com metodologias distintas acompanham a tendência: governança corporativa (IGCX) sobe 17,51%, sustentabilidade (ISEE) 15,66%, dividendos (IDIV) 15,59% e utilities (UTIL) 14,03%. Ou seja, ativos cíclicos e defensivos avançam lado a lado, algo típico de fases iniciais ou intermediárias de ciclos de valorização.

Na outra ponta, os fundos imobiliários (IFIX, 2,48%, e IFIL, 2,15%) e o setor elétrico (IEEX, 7,25%) sobem menos, refletindo maior sensibilidade aos juros. Ainda assim, permanecem no campo positivo. Há apenas um índice no negativo no ano, o BDRX (-6,05%), refletindo a dinâmica distinta dos ativos internacionais frente ao câmbio e às condições externas.

Essa dispersão é saudável. Em termos de construção de portfólio, mostra que a alta não depende de um único setor, tecnologia, commodities ou bancos, mas de uma recomposição mais ampla de preços. Para quem estuda alocação de ativos, é o cenário que mais favorece a diversificação tradicional: diferentes classes e setores contribuindo simultaneamente para o retorno.

Nominal versus real: o detalhe que faz diferença

Embora o Ibovespa B3 tenha atingido sua máxima nominal, 190.534 pontos, ainda não superou o recorde histórico ajustado pela inflação (IPCA). Falta cerca de 2,79%. Essa distinção é fundamental do ponto de vista educacional: preços nominais contam apenas metade da história. O investidor de longo prazo precisa observar o ganho real, aquele que efetivamente aumenta o poder de compra.

Quando se olha em dólares, a perspectiva muda novamente. O recorde histórico do Ibovespa na moeda americana foi em maio de 2008. No nível atual, o índice ainda precisaria subir cerca de 21,78% para alcançar aquele patamar. Para investidores estrangeiros, isso significa que, apesar dos recordes locais, ainda há espaço de valorização relativa, um fator que ajuda a explicar o fluxo de capital observado.

Recordes disseminados entre estilos e setores

A tabela de máximas históricas revela outro aspecto importante: não se trata apenas de índices amplos. Renovaram recordes indicadores de governança, sustentabilidade, estatais, utilities e renda imobiliária. Entre os poucos que ainda não atingiram novas máximas, a maioria carrega picos de 2021, como Small Caps, materiais básicos e agro, sugerindo que segmentos mais sensíveis ao ciclo econômico ainda estão em processo de recuperação.

Em outras palavras, o mercado atual parece primeiro reprecificar ativos mais líquidos e representativos, antes de alcançar áreas mais voláteis ou dependentes do crescimento global.

Por que essa fotografia importa

Momentos em que a maioria dos índices atinge máximas simultaneamente costumam ocorrer quando três forças se alinham:

- Liquidez abundante, frequentemente global

- Percepção de risco em queda

- Expectativa de crescimento econômico ou lucros corporativos

Para o investidor iniciante, a principal lição não é “comprar porque tudo sobe”, mas entender como funciona a dinâmica dos ciclos e a importância da diversificação. Para o investidor experiente, a mensagem é complementar: quando a alta é ampla, portfólios diversificados tendem a capturar melhor o movimento do que apostas concentradas.

Em outras palavras, o que 2026 oferece até agora não é apenas uma sequência de recordes. É um raro experimento a céu aberto sobre como fluxos internacionais, estrutura de mercado e teoria de portfólio se encontram na prática, mostrando que, na Bolsa, a força de um ciclo não se mede apenas pela altura do índice principal, mas pela quantidade de indicadores que conseguem subir juntos.

E, como todo bom experimento, ele ensina mais do que qualquer manual.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3