Índices

Há espaço para novas altas do Ibovespa?

Investidor de longo prazo vai encontrar boas oportunidades nas empresas que tiverem disciplina de custos, estratégia de crescimento e equilíbrio no balanço

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

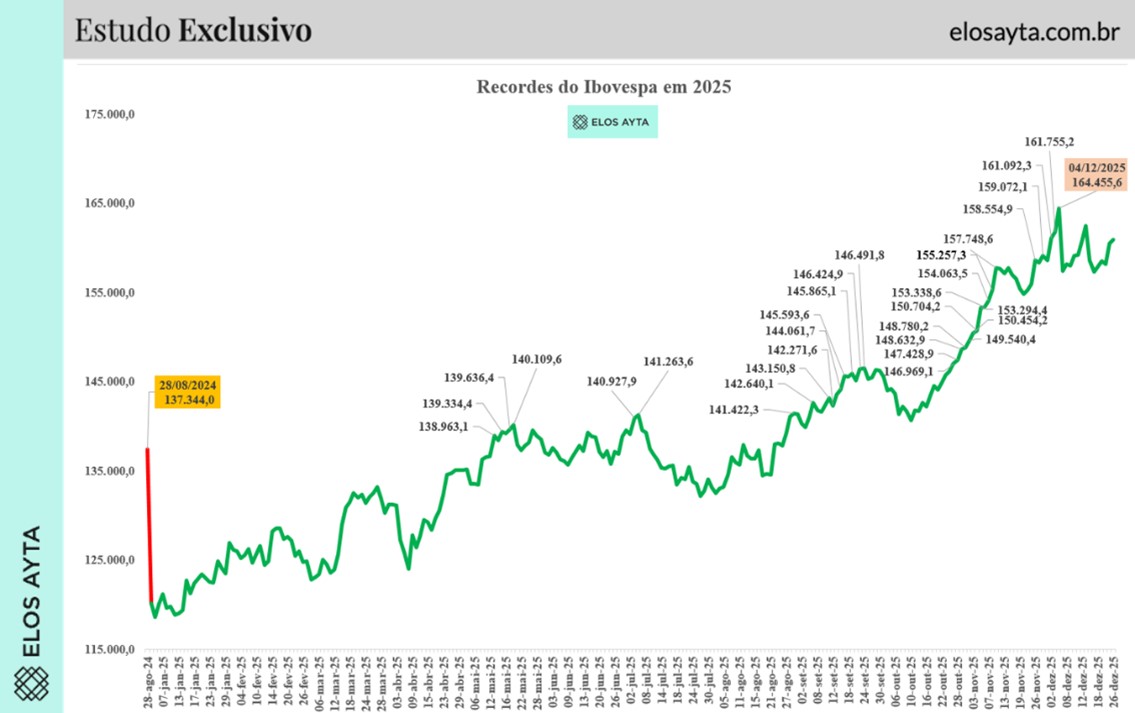

O ano está acabando. É bastante provável que muitas análises de mercado louvem a pujança do Ibovespa. Há bons motivos para isso. Os mais visíveis são os recordes nominais sucessivos que o índice rompeu ao longo do ano. Até a quinta-feira 18 de dezembro, foram 32 recordes registrados pelo índice, que chegou a um máximo de 165.036 pontos (observe o gráfico).

Além dos recordes, a média do mercado brasileiro acumulou uma valorização pujante de 33,76% no acumulado do ano até 26 de dezembro. Em dólares, a alta é ainda mais expressiva: 49,48%.

Para comparar, nesse mesmo período o S&P de 500 ações subiu 17,82 % e o índice Nasdaq, que tem mais participação de empresas de tecnologia, avançou 22,18%.

Boa parte dessa valorização concentrou-se no 4T25, quando o Ibovespa passou a registrar recordes sucessivos. Em termos nominais, apesar dos solavancos da última semana cheia de dezembro, o Ibovespa parece estar confortavelmente instalado acima dos 150 mil pontos, considerado um nível psicológico importante para os investidores.

Há espaço para novas altas. Segundo André Vasconcellos, professor da Trevisan Escola de Negócios, é preciso analisar além dos números. Ao corrigirmos as máximas do Ibovespa em 2025 pela lucratividade das empresas e pela inflação de ativos, notamos que boa parte da alta já embute ganhos reais, diz ele. Isso impõe cautela na visão de curto prazo até que o ciclo de lucros se refine.

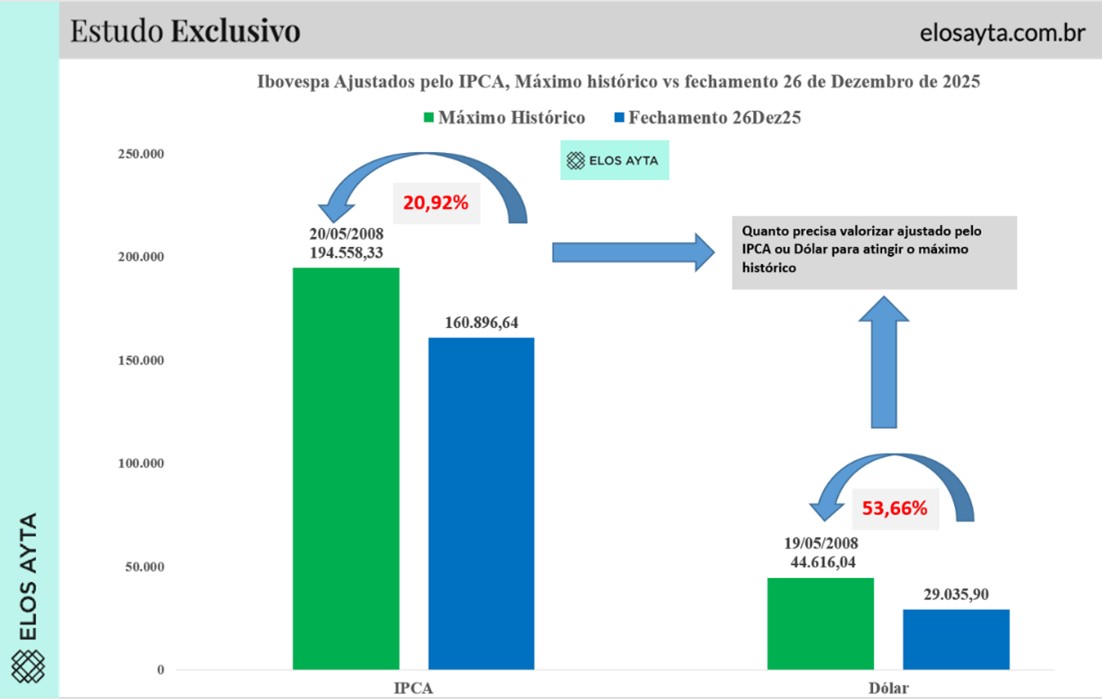

Em dólares, o recorde do índice ocorreu em maio de 2008, com a descoberta do pré-sal e com o apogeu do ciclo de commodities. Naquela ocasião, o Ibovespa em dólares estava em 44,5 mil pontos. Atualmente, ele está em 29,0 mil pontos. O recorde de 2008 segue 53,33% acima do nível corrente. Analisar o Ibovespa apenas em moeda local ou em dólares é insuficiente para entender a valoração; é necessário incorporar o prêmio de risco cambial. A desvalorização do real frente ao dólar, ou volatilidade associada, altera substancialmente o retorno real ao investidor estrangeiro, diz Vasconcellos.

Claro que a situação do Brasil em 2025 é incomparável com a de 2008. Naquela ocasião parecia haver uma demanda infinita pelas commodities brasileiras, os juros internacionais eram baixos, a liquidez era abundante e, mais importante, não havia barreiras comerciais. Atualmente o cenário é totalmente diferente. Por isso, não faz sentido comparar este Ibovespa com o de 17 anos atrás. O choque de commodities de 2008 não pode ser tratado como uma régua para 2025; no entanto, a comparação resgata a importância de entender ciclos de precificação de ativos e a sensibilidade do Ibovespa a choques estruturais de demanda global, juros internacionais e fluxo de capitais, afirma o professor da Trevisan.

Porém, vamos fazer uma comparação com um momento mais recente: dezembro de 2019. O cenário para o mercado parecia mais positivo do que atualmente. O governo tinha o discurso mais pró-mercado da história da República. A liquidez internacional já não era tão abundante, mas seguia elevada. E as perspectivas para a inflação e para os juros nos Estados Unidos eram neutras, na mais conservadora das hipóteses.

No fim de 2019, o Ibovespa em dólares estava em 28,7 mil pontos. Assim, o Ibovespa de dezembro de 2025 está apenas 1,2% acima do nível do último mês de 2019. Portanto, quando se coloca o índice em moeda forte, apesar dos recordes nominais sucessivos dos últimos pregões, o índice subiu pouco em relação a 2019, e está muito longe do recorde histórico que aconteceu em 15 de maio de 2008 aos 44.616 pontos. O que representa uma defasagem de mais de 53,66% em relação ao Ibovespa em dezembro de 2025.

É possível chegar à mesma conclusão se corrigirmos o Ibovespa pelo IPCA. Em valores atualizados, o recorde de 2008 indicaria um Ibovespa a 194,5 mil pontos. Ou seja, há um espaço potencial de 20,92% de valorização se não quisermos fazer essa conta considerando a imprevisibilidade da taxa de câmbio.

Outra parte da resposta vem de um dos indicadores mais usados para o valuation: a relação Preço x Lucro (P/L). Os investidores gostam desse indicador por sua simplicidade e porque permite comparar empresas de setores diversos.

O cálculo é simples. Considere o Lucro por Ação (LPA) mais recente referente aos últimos 12 meses (quatro trimestres). Suponha que ele se manterá constante. Observe a cotação (preço) da ação em um determinado momento e divida o preço pelo lucro por ação. O resultado indica quantos anos vai demorar para que o lucro por ação devolva ao investidor o total pago pela ação.

Na prática isso não ocorre. A empresa não necessariamente vai entregar 100% do lucro aos investidores na forma de proventos. E nada indica que o Lucro Por Ação seguirá constante. Apesar dessas imperfeições teóricas, o P/L é um recurso poderoso para comparar uma ação (ou o mercado como um todo) em dois momentos.

Como está o P/L da bolsa brasileira? Para responder isso consideramos as ações do Ibovespa em dois momentos: 18 de dezembro de 2024 e de 2025. Para evitar distorções, retiramos duas ações: Eneva ON (ENEV3) e Minerva ON (BEEF3), que mostravam relações muito elevadas, mantendo apenas os P/Ls entre -100 e +100.

Qual a conclusão? Em 18 de dezembro de 2024, a mediana do P/L das ações do Ibovespa era de 7,7. Naquela data, o Ibovespa encerrou as negociações em 1207 mil pontos. A alta acumulada do índice em 12 meses foi de 30,8%. E a mediana do P/L subiu para 8,9, uma variação de 15,6%. Resumindo: a mediana do P/L avançou cerca da metade da alta do Ibovespa.

Por que isso ocorreu? Voltando às primeiras aulas de matemática, do ciclo básico. O P/L é uma fração. O numerador é o preço da ação, e o denominador é o lucro por ação. Se o numerador aumentar, por exemplo, uma alta de 30,8% nos preços das ações em um ano, o resultado dessa fração vai aumentar.

Se o denominador, os lucros das empresas, tivesse permanecido inalterado, o resultado da fração teria subido 30,8%. Porém, os lucros por ação também subiram quase 50% em média nesse período, o que compensou parcialmente a alta das cotações. A mediana do múltiplo Preço/Lucro (P/L) de 2024 e 2025 indica que os investidores estão dispostos a pagar prêmios proporcionais por lucros mais robustos, diz Vasconcellos. No entanto, ele observa que a evolução da média do lucro por ação tende a amortecer parte da elevação de preços, o que sustenta uma distância de equilíbrio entre custo de capital e retorno esperado.

Resumindo: os preços das ações subiram 30,8%, mas elas não estão 30,8% mais caras; pelo P/L, a valorização média das ações foi de 15,6%. Qual o significado disso? O aumento da mediana do P/L, mesmo com alta de lucros, sugere que o mercado avalia crescendo a expectativa de continuidade do crescimento de lucros. Investidores devem exigir robustez de guidance, visibilidade de fluxos de caixa e clareza sobre políticas de dividendos para justificar altas adicionais, diz Vasconcellos. Ele avalia que é crucial distinguir entre lucros contábeis e geração de caixa. Empresas com lucros elevados, porém com baixa geração de caixa, não sustentam valuation premium por muito tempo; a governança financeira precisa traduzi-los em retornos tangíveis aos acionistas.

Qual a conclusão disso? A bolsa brasileira não está uma pechincha. Ela já esteve (muito) mais barata. Porém, apesar dos recordes sucessivos e da alta de mais de 40% em dólares desde o início do ano, boa parte da alta deve-se a resultados positivos das empresas, cujos gestores vêm fazendo um bom trabalho. É essencial manter uma leitura crítica: o preço é somente uma parte da equação. O verdadeiro valor está na sustentabilidade da geração de lucro e na capacidade de remunerar acionistas de forma previsível. Em mercados emergentes, a governança, a transparência e a consistência regulatória podem ser os diferenciais que definem o sucesso de uma estratégia de investimento.

Ainda é possível encontrar oportunidades de compra no pregão. Segundo Vasconcellos, o recorte de composição setorial do Ibovespa, com maior peso a defensivas e a megafirmas de varejo/commodities, pode criar uma falsa sensação de ‘pechincha’, se não houver confirmação de sustentação de lucros. O valuation relativo entre setores continua sendo o guia maior para decisões de alocação. Por isso, a diversificação entre ações com maior visibilidade de lucro e hedge cambial pode ser uma estratégia prudente para reduzir o risco de choques cambiais que comprometam retornos em moeda estrangeira.

O professor da Trevisan avalia que a disciplina de gestão de custos tem contribuído para spreads de lucro que sustentam múltiplos de mercado; contudo, isso não elimina a necessidade de avaliar projeções de capex, desalavancagem e políticas de remuneração aos acionistas. E ele conclui que, para os investidores de longo prazo, a oportunidade reside na combinação de empresas com plantas qualificadas de growth, equilíbrio de capital e disciplina de payout. No curto prazo, a volatilidade pode favorecer táticas de seleção entre ações com visitas periódicas a guidance e balanços robustos.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3

sólidos")