Investir melhor

Hedge Investments: Otimizando a relação risco x retorno de seus investimentos

Risco é um conceito, que envolve fatores de mercado, liquidez, crédito, regulação, governança e até aspectos operacionais

Hedge Investments

A Hedge Investments é um grupo especializado em investimentos alternativos, com cerca de R$ 11bi sob gestão e administração, distribuídos em diferentes veículos como FII, ETFs, fundos multimercado, Fiagro e FIP. Nosso fundo HGBS11 foi o primeiro FII em entrar no FTSE EPRA Nareit Global REIT index, um dos maiores benchmarks globais de real estate. No mercado de indexados, a Hedge criou o primeiro ETF de FII de tijolo, o HERT11.

Por Nicolas Correa

Ao adicionar um investimento à carteira, o investidor deve avaliar uma série de métricas: correlação com os demais ativos do portfólio, volatilidade, liquidez, profundidade de mercado e comportamento em diferentes janelas de retorno, entre outras. No artigo de hoje, o foco estará em um conceito central da teoria de portfólios — a volatilidade — e em porque o investidor não deveria buscar apenas retorno absoluto, mas sim retorno ajustado ao risco.

Risco é um conceito amplo. Envolve fatores de mercado, liquidez, crédito, regulação, governança e até aspectos operacionais. Ainda assim, desde meados do século XX, a volatilidade passou a ocupar posição central na teoria financeira como uma das principais métricas para mensurar risco. Em termos estatísticos, a volatilidade corresponde ao desvio-padrão dos retornos de um ativo ao longo do tempo e busca capturar o grau de oscilação desses retornos.

Essa abordagem ganhou forma a partir de 1952, com o trabalho de Harry Markowitz sobre teoria moderna de portfólios. Pela primeira vez, um modelo quantitativo estruturado permitiu analisar conjuntamente risco e retorno, demonstrando que a eficiência de uma carteira não depende apenas do desempenho esperado de cada ativo isoladamente, mas também da forma como eles interagem entre si. Posteriormente, esses fundamentos foram aprofundados por autores como William Sharpe, que ajudaram a consolidar a lógica da relação entre risco e retorno no centro da alocação de ativos.

Dessa tradição teórica surgiu uma das métricas mais difundidas no mercado financeiro: o índice de Sharpe. Em termos simples, ele mede o excesso de retorno de um investimento em relação à taxa livre de risco, dividido por sua volatilidade. Em outras palavras, procura responder a uma pergunta bastante prática: quanto retorno adicional um ativo entrega para cada unidade de risco assumida?

A utilidade dessa métrica é direta. Dois investimentos podem apresentar retornos semelhantes em determinado período, mas aquele que entrega esse resultado com menor volatilidade tende a apresentar melhor qualidade de retorno. Sob essa ótica, não basta perguntar “quanto rendeu?”, mas também “quanto risco foi necessário assumir para alcançar esse retorno?”.

Esse raciocínio torna-se especialmente relevante em períodos de maior incerteza. Choques geopolíticos, mudanças abruptas nas expectativas de política monetária ou deterioração do ambiente macroeconômico costumam elevar a volatilidade dos mercados e, com isso, alterar de forma significativa a relação risco-retorno dos ativos.

Os últimos desenvolvimentos no Irã e as repercussões no mercado brasileiro ajudam a ilustrar esse ponto. Entre o fim de fevereiro de 2026 e 10 de março de 2026, a volatilidade diária anualizada de 40 dias úteis do Ibovespa avançou de 18,9% para 22,6%. Trata-se de um aumento relevante em uma janela curta de tempo. Como, no mesmo período, o índice também apresentou desempenho negativo, a relação entre retorno e risco se deteriorou de forma perceptível. Em outras palavras, o investidor passou a conviver com mais instabilidade, sem compensação equivalente em retorno.

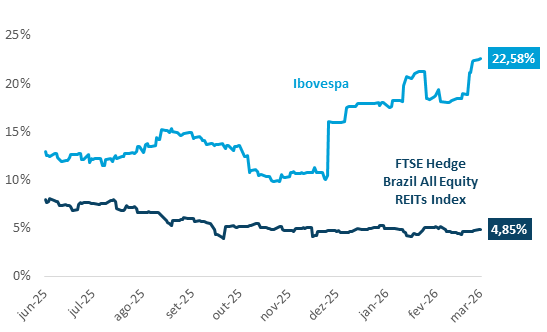

É nesse tipo de contexto que determinadas classes de ativos podem se destacar por sua capacidade de contribuir para uma composição de portfólio mais equilibrada. No caso brasileiro, os fundos imobiliários de tijolo merecem atenção. Tomando como referência o índice FTSE Hedge Brazil All Equity REITs, base do HERT11, observa-se que, entre o início do episódio recente de estresse geopolítico e 10 de março de 2026, a volatilidade diária anualizada de 40 dias úteis do índice passou de 4,6% para 4,9%, uma variação bastante contida. No mesmo intervalo, a queda acumulada foi de apenas 0,60%.

Naturalmente, nenhum ativo está imune a oscilações ou a ciclos adversos. FIIs também podem ser pressionados por piora das condições financeiras ou deterioração do ambiente macroeconômico. Ainda assim, o ponto relevante para o investidor é que, em determinados episódios de estresse, a classe pode exibir uma trajetória de risco mais estável do que outros segmentos da renda variável, contribuindo para melhorar o perfil agregado da carteira.

Esse tipo de comparação é importante porque a construção de portfólio não deve partir apenas da rentabilidade histórica isolada de cada ativo, mas também da forma como seus riscos evoluem ao longo do tempo e se relacionam entre si. Em cenários adversos, uma carteira excessivamente concentrada em ativos cuja volatilidade sobe simultaneamente tende a apresentar maior fragilidade. Já uma alocação mais diversificada, com classes de ativos que respondem de forma distinta aos choques, pode oferecer uma dinâmica de risco mais resiliente.

Sob essa perspectiva, os FIIs de tijolo têm apresentado sinais construtivos. Desde o lançamento do HERT11, em junho de 2025, a volatilidade anualizada dos ativos representados pelo FTSE Hedge Brazil All Equity REITs recuou de aproximadamente 8,0% para 4,8% em março de 2026. No mesmo período, o índice acumulou retorno de 14,38%, o que corresponde a uma taxa anualizada próxima de 19,68%. Em outras palavras, a classe apresentou simultaneamente compressão de volatilidade e valorização de preços, combinação que melhora sua atratividade sob a ótica de retorno ajustado ao risco.

Naturalmente, essa análise recente ainda cobre um período relativamente curto, já que o HERT11 foi lançado em junho de 2025. Para reduzir o risco de viés temporal e ampliar o horizonte de observação, é possível recorrer a uma série histórica mais longa. Considerando o IFIX desde sua criação, em dezembro de 2010, e segregando apenas os fundos imobiliários de tijolo, obtém-se uma série teórica representativa desse segmento. Sob esse recorte, os FIIs de tijolo teriam acumulado, entre o fim de 2010 e o fim de fevereiro de 2026, rentabilidade de quase 325%, equivalente a aproximadamente 10,2% ao ano, com volatilidade diária anualizada de 8,5% no período. Assumindo o CDI como o ativo livre de risco, o IFIX de tijolo teria apresentado um índice de Sharpe de 0,03. No mesmo intervalo, o Ibovespa apresentou volatilidade diária anualizada de 23,2% e retorno anualizado de 6,95%. Assumindo o CDI como risk-free, o IBOV teria apresentado um Sharpe de -0,13.

A reflexão proposta aqui não é a de que o Ibovespa deva perder espaço na carteira. Ao contrário: as ações brasileiras devem continuar sendo um componente da alocação de muitos investidores; basta observar o desempenho do índice nos primeiros meses de 2026 para reconhecer sua relevância na alocação doméstica. O ponto central é outro. Uma carteira bem construída deve considerar múltiplas dimensões de análise, e a volatilidade, embora não seja a única métrica de risco, continua sendo um parâmetro valioso para avaliar a qualidade do retorno entregue por cada classe de ativos.

Sob esse prisma, os FIIs de tijolo se destacam como uma alternativa relevante dentro da renda variável brasileira. Sua contribuição potencial não está apenas no retorno, mas também na capacidade de complementar outras exposições do portfólio e melhorar, em determinados contextos, a relação entre risco e retorno da carteira como um todo.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3