Debêntures no Imposto de Renda 2026: o guia completo para declarar títulos isentos e tributados

Confira também os principais erros cometidos na hora de declarar debêntures

Declarar debêntures – os famosos títulos de dívida emitidos por empresas e classificados como renda fixa – requer uma certa atenção do contribuinte para diferenciar o que é tributável e isento. Mas apesar dessas variáveis, o processo é bastante intuitivo.

O Bora Investir preparou um guia completo para o investidor declarar este tipo de ativo sem errar no Imposto de Renda 2026. Veja abaixo:

Como declarar debêntures que eu tenho?

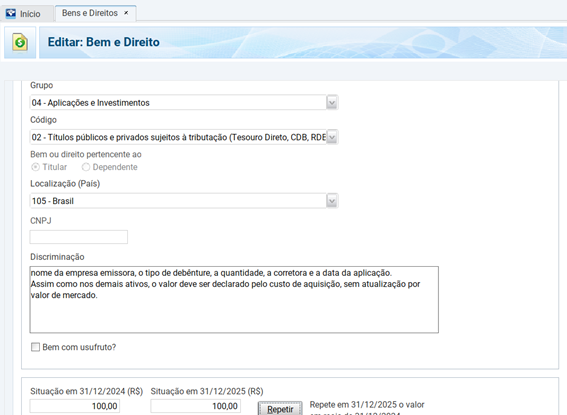

David Soares, consultor tributário da IOB, explica que as debêntures devem ser informadas no Grupo 04 – Aplicações e Investimentos da ficha Bens e Direitos. O código vai depender muito do tipo de título.

Para aquelas debêntures comuns ou sujeitas à tributação, o contribuinte deve selecionar o código 02 – Títulos públicos e privados sujeitos à tributação (Tesouro Direto, CDB, RDB e outros).

Já no caso de a debênture ser isenta de imposto de renda, geralmente associado a títulos de dívida dos setores da infraestrutura, o investidor deve selecionar o código 03 – Títulos isentos de tributação (LCI, LCA, LCD, CRI, CRA, LIG, Debêntures de Infraestrutura e outros)

Soares destaca que na aba Discriminação, é necessário informar o nome da instituição financeira que intermediou a negociação, o CNPJ da pessoa jurídica (empresa) que emitiu a debênture, tipo de debênture, quantidade, o número da conta, e em caso de conta conjunta, nome e número de inscrição do CPF no cotitular.

Além disso, caso a debênture tenha sido adquirida em 2025, o campo Situação em 31.12.2024 (R$) deve permanecer em branco. Enquanto o campo Situação em 31.12.2025 (R$) deve ser preenchido com o valor pago na aquisição, acrescido de eventuais taxas. Contudo, não haverá atualização pelo valor de mercado.

O consultor tributário da IOB reforça que, se a debênture foi adquirida em 2024 ou anos anteriores, no campo Situação em 31.12.2024 (R$) deve ser preenchido o valor pago na aquisição do ativo no respectivo ano, acrescido de taxas, e este mesmo valor se repete no campo Situação em 31.12.2025 (R$).

Como declarar debêntures que eu vendi ou que venceram?

No caso das debêntures negociadas antes do vencimento ou que venceram é importante declarar tanto na ficha de Bens e Direitos como na rendimentos.

Mayra Saitta, advogada especializada em Direito Tributário, orienta a declarar o ativo na ficha de Bens e Direitos, como explicado acima, no Grupo 04 – Aplicações e Investimentos. Veja passo a passo no item acima.

No campo Situação em 31.12.2024, mantenha o valor informado na declaração passada. Já na aba Situação em 31.12.2025 (R$), o contribuinte deve informar zero, indicando que não possui mais o ativo.

“Na discriminação, além dos dados acima explicados, é importante sinalizar em que mês e ano foi vendida a debênture ou em qual data a debênture venceu ou foi resgatada”, lembra Saitta.

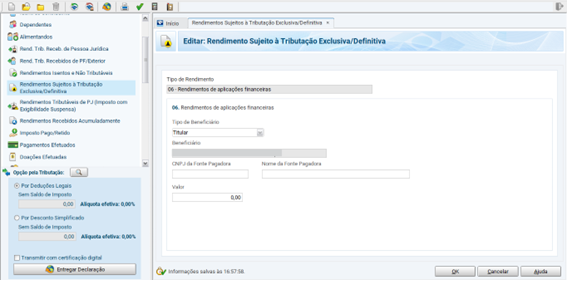

Soares, do IOB, cita que em caso de debêntures tributadas, o ganho obtido nessa operação (que é a diferença entre o preço de venda e o custo de aquisição do ativo) já é tributado automaticamente na fonte, com base nas seguintes alíquotas, que dependem do prazo decorrido entre a aquisição e a venda do título. A responsabilidade por reter este imposto cabe à instituição financeira que intermediou a negociação.

| Prazo | Alíquota |

| até 180 dia | 22,5% |

| de 181 a 360 dias | 20% |

| de 361 a 720 dias | 17,5% |

| acima de 720 dias | 15% |

Soares exemplifica: no caso de uma debênture adquirida por R$ 10 mil e vendida por R$ 12 mil, o ganho seria de R$ 2000. Se a alíquota for referente a 360 dias, seria de 20%, dando lugar a um tributo de R$ 400. Ou seja, o rendimento foi de R$ 1600.

Este rendimento final deve ser informado no campo 06 – Rendimentos de aplicações financeiras da ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

“No caso da debênture tributada na data de vencimento, o processo de declaração é o mesmo”, aponta Soares.

Já no caso de debêntures isentas de Imposto de Renda, que foram negociadas antes do vencimento ou resgatadas no vencimento, estas também devem ser declaradas na ficha de bens e direitos, mas sob o código 03 – Títulos isentos de tributação (LCI, LCA, LCD, CRI, CRA, LIG, Debêntures de Infraestrutura e outros), seguindo o processo explicado no começo do texto.

Os rendimentos desta operação estão isentos de Imposto de Renda, mas precisam ser informados na aba 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI)” da ficha Rendimentos Isentos e Não Tributáveis.

Erros comuns ao declarar debêntures

Mayra Saitta explica que entre os erros mais comuns ao declarar debêntures está declarar o ativo pelo valor de mercado e não pelo custo de aquisição. Outro equívoco é não informar os rendimentos recebidos.

Como existem dois tipos de debêntures, tributadas e incentivadas (que são isentas), os investidores também tendem a confundir as fichas de declaração.

“Outro ponto importante é não esquecer de dar baixa no ativo na ficha de Bens e direitos, quando é vendido ou chega ao vencimento”, aconselha a advogada tributária.

5 dúvidas comuns sobre declarar debêntures

1. Onde declarar debêntures que eu ainda tenho?

Na ficha Bens e Direitos, Grupo 04 – Aplicações e Investimentos.

Código 02 (tributadas) ou 03 (isentas).2. Qual valor eu coloco: mercado ou compra?

Sempre o valor de aquisição (com taxas).

Não atualiza pelo preço de mercado.3. O que preencher na discriminação?

Informar a instituição financeira, CNPJ da empresa emissora, tipo de debênture, quantidade, conta e (se houver) cotitular.

4. Como declarar debêntures que vendi ou venceram?

Em Bens e Direitos, zere o saldo no ano atual e informe a data da venda/vencimento na discriminação. Também declare os rendimentos.

5. Onde entram os rendimentos?

Tributadas: ficha Rendimentos Sujeitos à Tributação Exclusiva (código 06).

Isentas: ficha Rendimentos Isentos e Não Tributáveis (código 12).