Imposto de Renda 2026: como declarar CDBs passo a passo e evitar erros com a Receita

Entre os erros mais frequentes identificados pelos especialistas estão a classificação de CDBs como saldo de conta corrente

Os Certificados de Depósito Bancário (CDBs) são um dos investimentos mais populares no Brasil. Ele são títulos de renda fixa emitidos pelos bancos para captar recursos junto aos investidores interessados em receber no vencimento os juros combinados, que podem ser prefixados ou pós-fixados, quando o rendimento varia conforme o CDI.

Há dois tipos de informações no programa da Receita Federal para fazer a declaração no Imposto de Renda Pessoa Física (IRPF 2026). Uma é o saldo do saldo do investimento, o que a pessoa tem aplicado e a outra são os rendimentos recebidos.

Neste último caso, são os juros ganhos no vencimento do título que o banco ou corretora já deposita descontado de IR e depois envia o Informe de Rendimentos com todos os valores necessários para a declaração.

O Bora Investir preparou um guia completo para declarar CDBs sem errar, confira abaixo:

Como declarar CDBs que eu tenho?

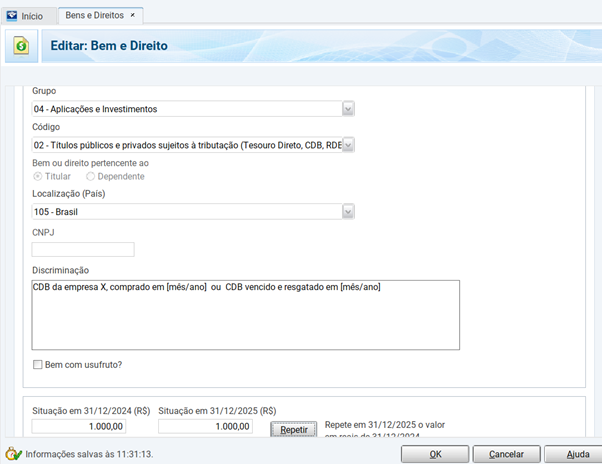

Em relação aos CDBs que ainda estão em carteira, eles devem ser declarados na ficha “Bens e Direitos”, no grupo de aplicações financeiras, sob o código 02 correspondente a títulos sujeitos à tributação.

Para cada título, deve ser informado o CNPJ da instituição financeira, a descrição da aplicação e os valores existentes em 31 de dezembro do ano anterior e do ano-base (2025), conforme o informe de rendimentos.

Renan Dutra Urban, advogado tributarista da Benites Bettim Advogados, lembra que o valor a ser declarado corresponde ao saldo ou custo da aplicação, sem a inclusão de rendimentos ainda não resgatados. “Caso não tenha havido resgate no período, não há rendimentos tributáveis a declarar, pois a incidência do imposto ocorre apenas no momento da liquidação.”

Como declarar CDB que venceu ou foi resgatado?

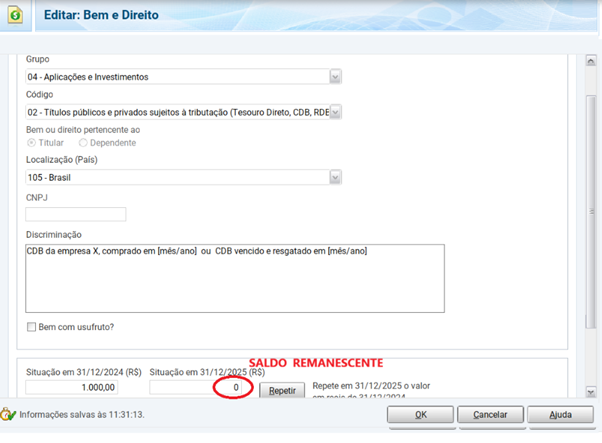

Quando o CDB é resgatado ou atinge o vencimento, o contribuinte deve manter o registro na ficha “Bens e Direitos”, informando o valor no ano anterior e zerando o saldo no ano-base, caso o resgate tenha sido total. Em caso de resgate parcial, deve-se informar o saldo remanescente em 31 de dezembro.

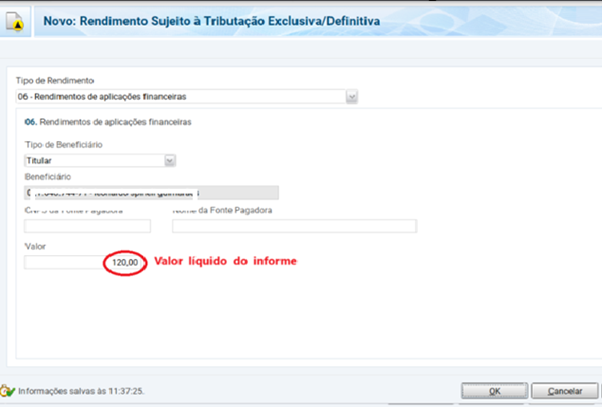

Já os rendimentos auferidos devem ser declarados na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, o campo de aplicações financeiras, utilizando-se o valor líquido registrado no informe.

Como se trata de tributação exclusiva na fonte, o imposto é integralmente retido pela instituição financeira, não sendo necessário recolhimento adicional pelo contribuinte. “Não há novo imposto a pagar, porque já foi retido na fonte“, reforça Marcus Vinicius Morais, especialista em Direito Tributário e Empresarial.

Como funciona a tributação dos CDBs?

A tributação incide exclusivamente sobre os rendimentos, e o imposto é retido na fonte pela instituição financeira, em caráter definitivo. “Pode haver também incidência de Imposto sobre Operações Financeiras (IOF) nos resgates realizados em prazo inferior a trinta dias, com alíquota decrescente”, lembra Renan Dutra.

No caso do IOF, a alíquota do imposto cobrado sobre o rendimento de um dia equivale a 96% e vai decrescendo até chegar a 3% no 29º dia e zero a partir do 30º. No caso do Imposto de Renda retido na fonte a tabela regressiva é a seguinte:

| Até 180 dias | 22% |

| 181 a 360 dias | 20% |

| 361 a 720 dias | 17% |

| Acima de 720 dias | 15% |

Erros comuns ao declarar CDB

Entre os erros mais frequentes identificados pelos especialistas estão a classificação do CDB como saldo de conta corrente, a omissão do investimento ou dos rendimentos, o uso de valores brutos em vez de líquidos e a ausência de baixa do ativo após o resgate total.

“Também é comum não separar corretamente o que é devolução do capital investido e o que corresponde a rendimento, o que pode gerar inconsistências com os dados informados à Receita Federal”, diz Dutra.

Deixar de declarar o CDB na ficha de “Bens e Direitos” e lançar rendimentos em ficha errada também aparecem entre as falhas, além de ignorar aplicações já resgatadas. “Informar valores diferentes do informe do banco, também é um erro recorrente”, diz Morais.

5 dúvidas comuns sobre declarar CDBs

1. Onde declarar CDB no Imposto de Renda?

Na ficha “Bens e Direitos”, grupo “Aplicações e Investimentos”, código de títulos sujeitos à tributação. Informar CNPJ da instituição, tipo de aplicação e saldos em 31/12.

2. Preciso declarar rendimentos de CDB?

Sim, quando houver resgate ou vencimento. Devem ser informados na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, conforme o informe.

3. CDB sem resgate no ano precisa declarar rendimento?

Não. Sem liquidação, não há incidência de IR, portanto não há rendimento tributável a declarar, apenas o saldo.

4. Como declarar CDB resgatado ou vencido?

Manter o registro em “Bens e Direitos”, informando o saldo do ano anterior e zerando no ano-base (ou ajustando se foi resgate parcial). Os rendimentos vão na ficha específica.

5. Quais erros são mais comuns?

Omitir o CDB, declarar como conta corrente, usar valor bruto em vez de líquido, não dar baixa após resgate e lançar rendimentos na ficha errada.