Selic a 14,75%: quanto rendem R$ 1.000 na poupança, CDB, LCI, LCA e Tesouro Direto

Banco Central cortou a Selic em 0,25 ponto percentual na reunião desta quarta-feira

A ISTOÉ Dinheiro é uma plataforma de informação sobre economia, negócios, finanças, tecnologia e investimentos.

O Comitê de Política Monetária (Copom) do Banco Central (BC) anunciou o corte de 0,25 ponto percentual na Selic, que agora vai a 14,75% ao ano. Com os juros ainda em patamares elevados, o cenário é positivo para quem quer investir em renda fixa, que vai entregar retornos altos.

Mirio Schumacher Junior, diretor de Operações do Sistema Ailos, explica que o cenário para aplicações em renda fixa ainda permanece bastante promissor, mesmo com a expectativa de cortes durante o ano.

“O início de 2026 apresenta uma oportunidade estratégica para investidores que buscam capturar taxas atrativas antes da esperada trajetória gradual de flexibilização monetária. Embora parte do mercado já projete o início de cortes da Selic, ainda que modestos, no curto prazo, o consenso é que esse ciclo será lento e condicionado ao comportamento da inflação e ao ambiente fiscal.”, afirmou.

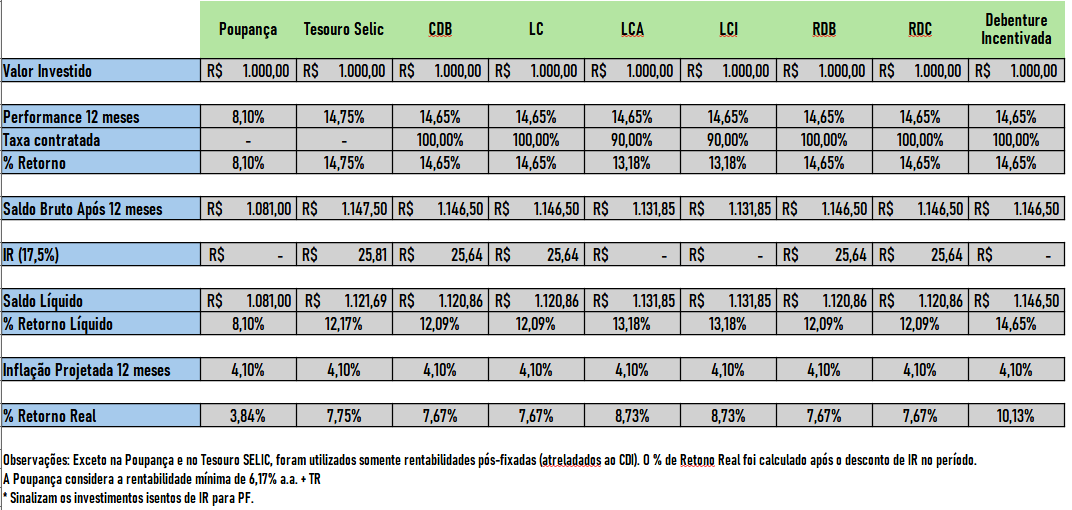

Confira a tabela do rendimento de R$ 1.000 em 12 meses nas principais operações com a Selic em 14,75%

Rendimento líquido em 12 meses

| Modalidade de Investimento | Lucro Líquido (Rendimento) |

| Debênture Incentivada | R$ 146,50 |

| LCA / LCI | R$ 131,85 |

| Tesouro Selic | R$ 121,69 |

| CDB / LC / RDB / RDC | R$ 120,86 |

| Poupança | R$ 81,00 |

Poupança entrega menor rentabilidade na renda fixa

Como mostra a tabela, após o desconto da inflação e do imposto de renda (IR) sobre cada aplicação, saltam na frente as LCI e LCA, que são isentos de tributos, e a Debênture incentivada. Também isenta, a poupança levaria R$ 1000 a um rendimento de R$ 81. Já em CDBs, LCI e LCA, é possível superar os R$ 120.

Assim, apesar de ser a aplicação mais popular entre os brasileiros segundo dados da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), a poupança entrega o pior resultado entre os investimentos analisados.

O rendimento real da poupança (ou seja, descontada a inflação de 4,10% projetada pelo Boletim Focus) fica em apenas 3,84%. A quantia é bem inferior aos 7,75% do Tesouro Selic, por exemplo, uma opção que oferece tanto ou mais segurança do que a caderneta.

*Matéria publicada originalmente em IstoÉ Dinheiro, parceiro de B3 Bora Investir