Investir melhor

A poupança é um mau negócio e até o Banco Central sabe disso

Chamada de “Robin Hood às avessas” por Gabriel Galípolo, poupança é aplicação ruim para o investidor no curto, no médio e no longo prazo

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

Na quarta-feira, 12 de novembro, em um evento em São Paulo, o presidente do Banco Central (BC), Gabriel Galípolo, confirmou o que qualquer iniciante em educação financeira sabe: investir na caderneta de poupança é um mau negócio. “A poupança é um produto apoiado na desinformação, um Robin Hood às avessas”, disse ele no Fórum de Investimentos 2026, promovido pela Bradesco Asset Management. “A pessoa que [guarda seu dinheiro na poupança] é a que não tem informação, é a que não tem acesso a outras alternativas e geralmente não tem tanto recurso [para investir]”, afirmou ele.

É fácil comprovar na prática a veracidade das afirmações de Galípolo. Uma pesquisa da consultoria Elos Ayta mostra que a poupança ficou sistematicamente abaixo da média quando comparada a 12 investimentos populares.

O levantamento analisou janelas de 12, 24, 36, 48 e 60 meses, em períodos encerrados no dia 30 de outubro de 2026. Em todos esses intervalos a poupança ocupou a oitava, a nona ou a décima posição nesse grupo de 12. Ou seja, a velha caderneta nunca chegou à primeira metade das aplicações por rendimento (Observe a Tabela).

| Rentabilidade da Poupança comparada com outros investimentos % – Data base 30 outubro de 2025 | ||||||||||

| Índice | 12 Meses | 24 Meses | 36 Meses | 48 Meses | 60 Meses | |||||

| Bitcoin | 1 | 45,87 | 1 | 240,22 | 1 | 450,91 | 2 | 68,61 | 1 | 656,8 |

| Bdrx | 2 | 21,91 | 2 | 100,88 | 2 | 137,76 | 3 | 68,48 | 2 | 130,71 |

| IDIV | 3 | 15,63 | 3 | 40,18 | 3 | 48,99 | 1 | 73,52 | 3 | 97,42 |

| Ibovespa | 4 | 15,29 | 4 | 32,17 | 7 | 28,87 | 7 | 44,48 | 6 | 59,17 |

| Ihfa | 5 | 15,15 | 6 | 25,94 | 6 | 29,34 | 6 | 49,81 | 5 | 60,47 |

| CDI | 6 | 13,71 | 5 | 26,18 | 4 | 43,1 | 4 | 59,58 | 4 | 64,92 |

| Small Cap | 7 | 12,56 | 10 | 15,39 | 12 | -3,35 | 10 | -3,29 | 10 | 0,2 |

| IFIX | 8 | 12,13 | 11 | 13,88 | 9 | 20,13 | 9 | 34,31 | 9 | 29,88 |

| Ima Geral | 9 | 12,02 | 7 | 22,19 | 5 | 36,5 | 5 | 52,61 | 7 | 54,21 |

| Poupança | 10 | 7,98 | 9 | 15,63 | 8 | 25,38 | 8 | 34,71 | 8 | 37,77 |

| Euro Ptax | 11 | -0,93 | 8 | 16,25 | 10 | 19,56 | 12 | -4,68 | 12 | -7,59 |

| Dolar Ptax | 12 | -6,81 | 12 | 6,46 | 11 | 2,42 | 11 | -4,58 | 11 | -6,71 |

| Elos Ayta | ||||||||||

Na ponta do lápis

Um cálculo simples mostra isso. Teoricamente, uma das vantagens oferecidas pela caderneta de poupança é a isenção fiscal. O investidor que colocar seu dinheiro em um Certificado de Depósito Bancário (CDB), cujos juros são calculados pelo CDI, estará sujeito à mordida do Leão. O investidor terá de pagar Imposto de Renda (IR) com alíquotas de 22,5% a 15% sobre o ganho, dependendo do prazo do investimento.

Suponhamos que dois investidores tenham aplicado R$ 10 mil por cinco anos. Um deles aplicou na caderneta de poupança e obteve um ganho de 37,77%. Ou seja, encerrou essa aplicação com R$ 13.777,00 e não teve de pagar IR sobre os R$ 3.777,00 de ganho.

O outro investidor aplicou em um CDB que rendeu juros iguais aos do CDI. Em cinco anos, ele teria R$ 16.492,00. Como cinco anos são um prazo longo, a alíquota do imposto é de 15% sobre o ganho, ou R$ 973,80. O imposto é descontado pelo banco na hora do resgate, por isso o total recebido é de R$ 15.518,20.

Compare os dois números: na poupança, sem imposto, um ganho de R$ 3.777,00. No CDB. Com imposto, um ganho de R$ 5.518,20. A diferença a favor do CDB é de R$ 1.741,20.

Se fosse possível escapar do imposto, esse ganho seria maior ainda. A notícia boa é que isso é possível. Há vários investimentos com isenção fiscal. Por exemplo, Letras de Crédito Imobiliário (LCI), Letras de Crédito do Agronegócio (LCA), Fundos de Investimento Imobiliário (FII) e aplicações mais longas como debêntures incentivadas, Certificados de Recebíveis do Agronegócio (CRA) e Certificados de Recebíveis Imobiliários (CRI).

Supondo-se que o investidor tenha colocado os mesmo R$ 10 mil por cinco anos em uma dessas aplicações, cujo rendimento se equipare ao do CDI, o resultado seria de R$ 16.492,00. Um ganho de R$ 6.492, muito acima dos R$ 3.777,00 da poupança. A vantagem é que essas aplicações – LCA, LCI, CRA, CRI e debêntures incentivadas – não são restritas a clientes bilionários dos private banks, mas estão disponíveis nas plataformas de distribuição de produtos financeiros.

A rentabilidade baixa da poupança

É fácil entender a baixa rentabilidade da poupança. É um instrumento antigo. Foi criado em 1861, ainda no tempo do Império, junto com o surgimento das Caixas Econômicas, que se dedicavam a reunir as economias dos brasileiros de baixa renda.

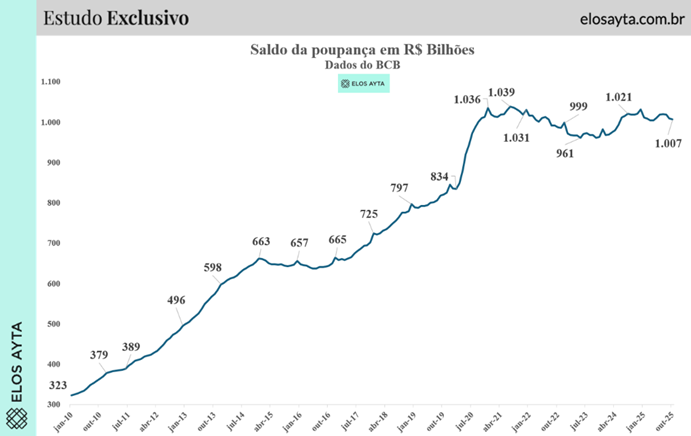

Essa rentabilidade obrigatoriamente baixa torna a poupança um mau negócio para o investidor. E a desvantagem da poupança se amplifica em momentos de Selic elevada. O investidor perde poder de compra. E isso não é compensado por investimentos de longo prazo. Não por acaso, depois de subir bastante no início da década, o estoque de recursos investidos na caderneta de poupança tem permanecido estável (observe o Gráfico 1).

Durante o regime militar (1964-1985), o governo usou a popularidade da poupança para obter recursos para o crédito habitacional. Cerca de 65% dos recursos aplicados na poupança tem de ser obrigatoriamente destinados pelos bancos para financiamentos imobiliários. O setor imobiliário dependia das aplicações para formar funding. A lógica fazia sentido em um país sem mercado de capitais desenvolvido e com poucas fontes de recursos de longo prazo.

Para garantir que não faltassem recursos, o governo militar estabeleceu uma remuneração “automática”, com a criação da correção monetária. A poupança cumpriu esse papel por décadas e estruturou o sistema de crédito habitacional. Várias moedas e planos econômicos depois, a remuneração atual da poupança tem um limite de 6,17% ao ano mais a Taxa Referencial (TR), que nos últimos tempos tem ficado perto de zero.

O cenário financeiro também mudou. A poupança segue como uma das fontes para o Sistema Brasileiro de Poupança e Empréstimo, mas sua importância macroeconômica é menor. O mercado imobiliário ampliou suas formas de financiamento. Fundos imobiliários, letras de crédito, securitizações e debêntures ampliaram a oferta de capital. Bancos públicos e privados diversificaram linhas de financiamento para os compradores de imóveis e para as construtoras e incorporadoras. E muitas delas abriram capital em bolsa, reduzindo mais ainda sua dependência dos recursos da poupança.

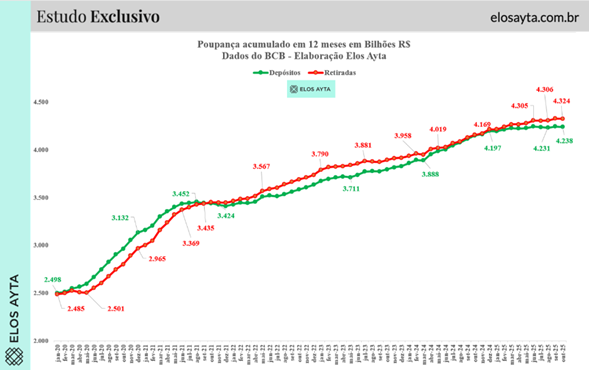

A mudança estrutural impacta o investidor. A poupança deixou de ser o caminho natural para quem busca segurança e rendimento regular. A ampla oferta de produtos conservadores empurrou a caderneta para uma posição secundária. Com CDBs atrelados ao CDI, fundos DI simplificados e títulos públicos acessíveis por plataformas digitais, o investidor encontra alternativas com remuneração maior, risco semelhante e acesso simples. A comparação feita pela Elos Ayta confirma a tendência. A pesquisa indica que as retiradas vêm superando os depósitos (observe o gráfico 2).

Educação financeira

A pressão inflacionária reforça o alerta. Em vários momentos, a poupança perde para a inflação, mesmo em horizontes mais longos. O ganho nominal não garante ganho real. Nos períodos analisados pela consultoria, muitas das alternativas superaram os índices de preços com folga, enquanto a poupança submeteu o investidor a uma perda real na maioria dos casos. O investidor que mantém recursos na aplicação vê seu poder de compra diminuir de forma gradual, mas constante.

O apelo da simplicidade ainda mantém a poupança viva. Não há tributação, nem cobrança de taxa, e a liquidez é imediata. São vantagens claras para perfis iniciantes. Mesmo assim, o custo de oportunidade cresce a cada ciclo econômico. A diferença entre a remuneração da caderneta e a de produtos conservadores pressiona o retorno das famílias. A educação financeira avança e expõe o problema com mais clareza.

O levantamento da Elos Ayta reforça a necessidade de revisão de escolhas. O investidor precisa entender que a tradição não garante desempenho. A história do produto explica sua popularidade, mas não justifica sua permanência como opção de renda fixa.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3

Quer simular investimentos no Tesouro Direto? Acesse o simulador e confira os prováveis rendimentos da sua aplicação. Se já é investidor e quer analisar todos os seus investimentos, gratuitamente, em um só lugar, acesse a Área do Investidor.

sólidos")