Investir melhor

XP Asset: É mais eficiente investir em previdência ou em ETFs?

Os instrumentos devem ser encarados como complementares, e não excludentes

XP Asset Management

A XP Asset faz parte da XP Inc., um dos maiores grupos financeiros do Brasil. A gestora oferece um portfólio abrangente, voltado tanto para investidores institucionais quanto para pessoas físicas que buscam independência, transparência e consistência de longo prazo. A XP Asset consegue entregar uma ampla gama de soluções de investimento de alta qualidade, o que tem impulsionado fortemente o crescimento de seus ativos sob gestão (AUM). A oferta diversificada da gestora inclui estratégias em Renda Variável, Renda Fixa, Multimercados, Crédito Estruturado, Indexados, Situações Especiais, Imobiliário, Agronegócio, Infraestrutura, Private Equity e Venture Capital.

Como acontece todo final de ano, o investimento em previdência ganha destaque devido ao prazo para aproveitar o benefício tributário dos PGBLs na declaração anual do Imposto de Renda. Nesse contexto, é comum surgirem comparações com outros instrumentos, como ETFs e fundos de investimento em geral.

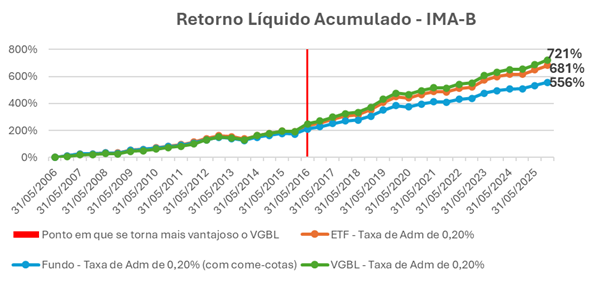

Tanto os ETFs quanto os fundos de previdência têm em comum o fato de não possuírem come-cotas, a antecipação semestral do imposto de renda cobrada em outros fundos de investimento. Dessa forma, ambos são tributados apenas no momento do resgate (ou da venda, no caso dos ETFs), o que os torna mais vantajosos em relação a fundos tradicionais com estratégias semelhantes.

Porém, entre ETFs e fundos de previdência, a escolha do mais eficiente depende de fatores como o prazo do investimento e a forma de declaração do Imposto de Renda pelo investidor. Para quem faz a declaração completa, os PGBLs tendem a ser eficientes, pois permitem o abatimento de até 12% da renda bruta anual na base de cálculo do IR.

Além disso, a alíquota no resgate pode cair para até 10% para quem optar pela tributação regressiva e permanecer investido por mais de 10 anos; nesse regime, as alíquotas começam em 35% e diminuem progressivamente. Vale destacar que essa tributação incide sobre o valor total resgatado, e não apenas sobre o rendimento, diferentemente de outras modalidades de investimento.

No caso dos ETFs, a alíquota depende exclusivamente do tipo de ETF e não do prazo do investimento. Por exemplo, um ETF de renda fixa com prazo médio de repactuação (PMR) superior a dois anos terá alíquota de 15% sobre os rendimentos, independentemente do tempo investido. Isso torna os ETFs mais eficientes para investidores com horizonte de curto ou médio prazo, ou para aqueles que já atingiram o limite de abatimento do IR.

Mas será que os ETFs são sempre mais eficientes que os VGBLs, que não permitem abatimento na base de cálculo do IR? A resposta é não. A escolha entre esses veículos também depende do prazo do investimento e das particularidades do investidor. O VGBL, por exemplo, possui tabela regressiva semelhante à do PGBL, exigindo um prazo mínimo de 8 anos para que o investidor usufrua da alíquota de 15%, e após 10 anos a alíquota pode cair para 10%, sendo cobrada apenas sobre o rendimento, como no caso dos ETFs.

Além disso, os VGBLs permitem ao investidor mudar de estratégia ao longo do tempo por meio da portabilidade, sem que isso afete o prazo do investimento. Esse é um benefício em relação aos ETFs, pois para mudar de estratégia nesses últimos o investidor precisa vender as cotas, pagando imposto antes de reinvestir.

No fim, o que é melhor: ETF ou previdência?

Os instrumentos devem ser encarados como complementares, e não excludentes. Apenas a situação específica de cada investidor poderá definir qual é a “melhor” opção em determinado momento.

As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3

Para conhecer mais sobre finanças pessoais e investimentos, confira os conteúdos gratuitos na Plataforma de Cursos da B3. Se já é investidor e quer analisar todos os seus investimentos, gratuitamente, em um só lugar, acesse a Área do Investidor.