De Banco Master ao Will Bank: como declarar CDBs de bancos liquidados no Imposto de Renda

Confira o que declarar, como informar rendimentos e os cuidados para não cair na malha fina com os CDBs liquidados

Os últimos meses foram marcados pela liquidação extrajudicial de alguns bancos, entre eles se destacam o Master, o Will Bank e o Banco Pleno. Diante disso, muitos investidores recorreram ao FGC (Fundo Garantidor de Crédito) para ressarcir valores destes investimentos perdidos.

Uma dúvida comum entre os contribuintes é se os CDBs (Certificados de Depósito Interbancário) destas instituições financeiras precisam ser declarados. Os CDBs são um tipo de investimento, no qual o investidor empresta dinheiro para o banco em troca de juros.

Além disso, outra dúvida comum é quem tem valores a receber ou já foi creditado pelo FGC, se precisa declarar o montante. O Bora Investir preparou um guia detalhado sobre como declarar CDBs quando o banco emissor foi liquidado, veja abaixo:

Preciso declarar CDB de banco liquidado?

Uma dúvida recorrente é se o investidor precisa declarar o CDB mesmo que o banco tenha sido liquidado. Renan Dutra Urban, advogado tributarista da Benites Bettim Advogados, explica que sim. A liquidação financeira não afasta a obrigação de declarar o investimento.

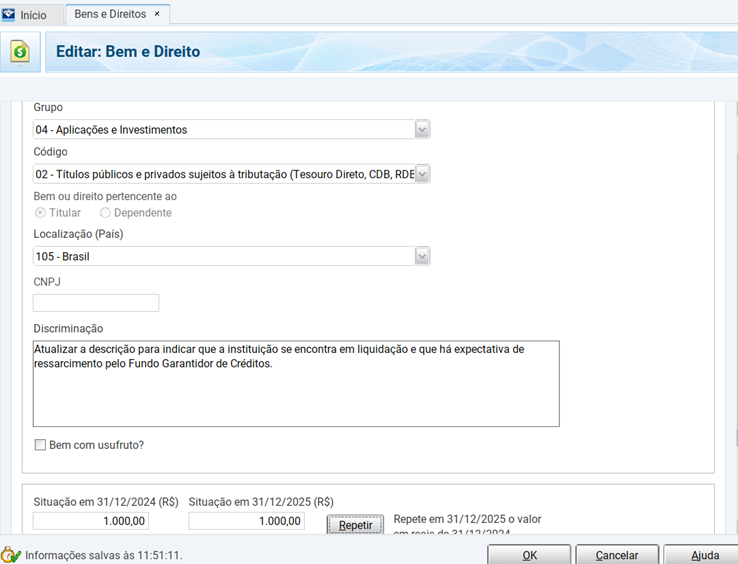

Ele destaca que enquanto o valor de ressarcimento do FGC não tiver sido recebido, o CDB deve permanecer informado na ficha de “Bens e Direitos”, com o saldo existente em 31 de dezembro, sendo recomendável colocar na descrição que a instituição se encontra em liquidação e há expectativa de ressarcimento pelo Fundo Garantidor de Créditos. Para isso é importante utilizar o código 02 correspondente a títulos sujeitos à tributação.

“Nessa situação, o investimento continua existindo, ainda que na forma de um direito a ser recebido, e não deve ser baixado da declaração”, destaca Dutra.

Como declarar valor a receber do FGC?

O Fundo Garantidor de Crédito (FGC) pode ressarcir até R$ 250 mil por investidor na pessoa física em cada banco. Dutra explica que enquanto não ocorrer o efetivo pagamento, não é necessário alterar a forma da declaração. Ou seja, o CDB deve ser mantido na ficha de “Bens e Direitos” com a explicação de pendência de ressarcimento na discriminação.

“Em situações mais específicas, como quando há valores não cobertos pelo FGC ou definição formal do crédito, é possível reclassificar o montante como crédito a receber”, aponta o tributarista.

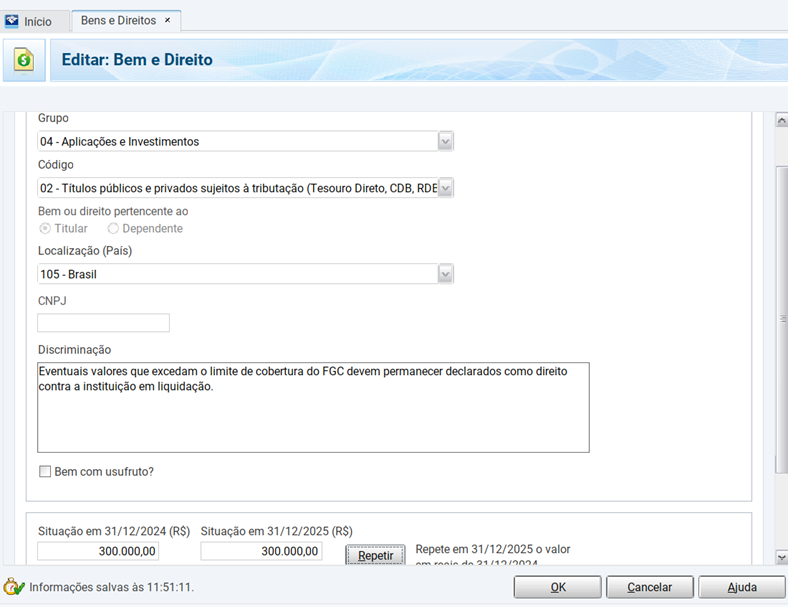

Já em relação a valores que superem o limite de cobertura do FGC, estes devem ser declarados como direito contra a instituição em liquidação.

Recebi o valor do FGC. Como declarar?

Para Marcus Vinicius Morais, especialista em direito tributário empresarial, no caso de pessoas físicas é preciso dar baixa no valor total ou parcial de investimento na ficha de Bens e Diretos, informando o valor recebido e com saldo zerado no final.

Já o rendimento desse ressarcimento do FGC vai seguir a lógica de tributação exclusiva. “Na prática, a maioria dos casos não gera ganho adicional relevante além da correção”, aponta Morais.

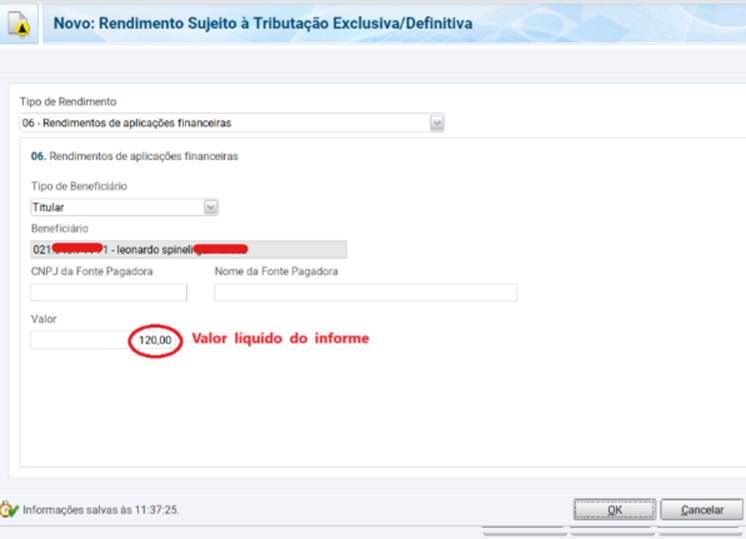

Desta forma os rendimentos precisam ser declarados na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, sinalizando o valor líquido informado, já com o imposto descontado.

Dutra reforça que é fundamental separar o que corresponde à devolução do capital investido do que representa rendimento. “Além disso, a fonte pagadora a ser informada é o Fundo Garantidor de Créditos e não o banco liquidado”, comenta.

Morais destaca que no caso de pessoas jurídicas que tenham recebido valores do FGC, o recurso recebido entra no caixa e eventuais diferenças podem impactar o resultado da empresa, como ganho ou perda.

E se ainda não recebi o dinheiro?

Morais destaca que nada muda se o pagamento do FGC ainda não ocorreu. O contribuinte deve declarar o crédito a receber na ficha “Bens e Direitos” e atualizar a descrição, mas sem registrar os rendimentos.

Dutra reforça que a tributação e a movimentação patrimonial somente ocorrerão no momento que houver a disponibilidade jurídica ou econômica do valor ressarcido, ou seja, quando o pagamento é realizado.

Segundo Morais, seja para pessoas físicas ou jurídicas a lógica é que o Imposto de Renda não precisa de complexidade, a Receita quer coerência com a realidade econômica. “Na pessoa física, isso significa refletir corretamente o patrimônio e os rendimentos”, pontua. Para o especialista, se o contribuinte seguir o informe fornecido pela instituição financeira e manter consistência entre o que existe, foi resgatado e vai receber, o risco de inconsistência com a Receita Federal é mínimo. “Mesmo em situações sensíveis como a liquidação de um banco”, reforça.

5 dúvidas comuns sobre declarar CDBs de um banco liquidado

1. Preciso declarar CDB de banco que foi liquidado?

Sim. Mesmo com a liquidação do banco, o CDB deve continuar sendo declarado como direito creditório na ficha de “Bens e Direitos”. O investimento ainda existe como um direito a receber, especialmente se houver expectativa de ressarcimento pelo FGC.

2. Como declarar um CDB enquanto o valor do FGC ainda não foi recebido?

O CDB deve permanecer na ficha de “Bens e Direitos”, com o saldo em 31 de dezembro e uma descrição informando o CDB do banco liquidado, que a instituição está em liquidação e que há ressarcimento pendente pelo FGC.

3. O que fazer com valores que ultrapassam o limite de cobertura do FGC?

Valores acima do limite de R$ 250 mil devem ser declarados como um direito contra a instituição em liquidação, já que não serão totalmente cobertos pelo FGC. Só pode ser considerada perda se houver decisão definitiva de não recuperação – nesse caso, pode ser baixada no ano correspondente.

4. Como declarar o valor recebido do FGC?

Após receber o ressarcimento, o contribuinte deve dar baixa no investimento na ficha de “Bens e Direitos”. Os rendimentos devem ser informados na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, com o valor líquido já descontado de imposto.

5. Preciso declarar rendimentos antes de receber o dinheiro do FGC?

Não. Enquanto o valor não for efetivamente recebido, não há necessidade de declarar rendimentos. A tributação só ocorre quando há disponibilidade do recurso.