Investir melhor

O verdadeiro ganho de começar a investir o mais cedo possível

Betina Roxo

@betinaroxoEconomista formada pelo Insper e especialista em Investimentos, atua hoje como Head de Conteúdos Digitais da XP Inc., sendo responsável pela gestão de 125 criadores de conteúdos, distribuídos em 170 canais com mais de 30 milhões de seguidores.

Você sabia que quando falamos de nós mesmos no futuro, o nosso cérebro tende a achar que estamos falando de outra pessoa? Para os pesquisadores da Universidade da Califórnia chegarem nessa conclusão foram feitos mais de 100 estudos analisando imagens cerebrais por ressonância, e assim identificando que o nosso cérebro simplesmente “desliga” a parte que retém informações importantes sobre nós quando estamos projetando versões nossas no futuro.

Agora, imagine se você guardaria dinheiro para a sua versão do futuro, pensando que você está investindo esse dinheiro para entregar a um desconhecido? A questão é que quando falamos em investimentos, tendemos a focar no agora, visando resultados de curto prazo. E não que isso seja um problema, mas na verdade, os melhores resultados vêm no longo prazo, quando existe consistência e recorrência nos nossos aportes, além do planejamento visando uma rentabilidade futura, seja para objetivos maiores ou visando a aposentadoria ou segurança futura, algo que dificilmente refletimos a respeito. E é justamente esse “deixar para depois” que faz com que muitas vezes não realizemos o que queremos e continuemos sempre “deixando pra depois”.

Inclusive, você sabia que apenas 8% das metas definidas no final do ano são atingidas? E digo mais, 34% das pessoas desistem logo no primeiro mês e 54% no sexto mês. Ou seja, 88% das pessoas – o famoso, quase todo mundo – desiste já no primeiro semestre do ano.

E isso acontece, principalmente, porque temos mania de deixar os nossos planos e desejos no “campo abstrato”. Pensamos “ano que vem vou na academia todos os dias”, mas não traçamos um plano concreto de como fazer isso. Exemplo: ajustando a agenda para encaixar a nova rotina, fazendo inscrição na academia, talvez treinando com um personal para incorrer em menos risco de desistir, etc.

E quando falamos de investimentos, é a mesma história. Se um dos seus objetivos é “começar a investir”, ou “organizar as finanças”, você já está no caminho certo buscando informações que te ajudem, mas também não adianta nada todas essas novas boas práticas não durarem até o próximo ano. É muito importante manter a consistência e disciplina. Ainda mais quando falamos de investimentos.

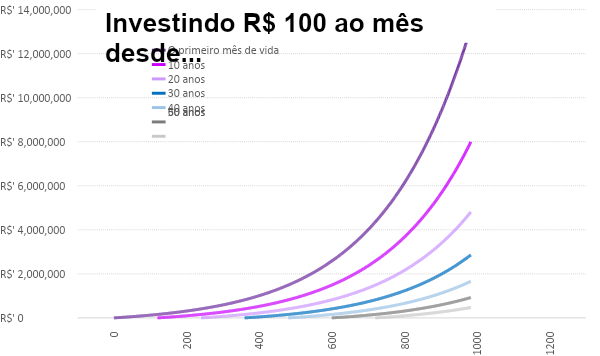

No gráfico abaixo, você pode ver a diferença no patrimônio acumulado quando começamos a investir o mais cedo possível (e mantemos a disciplina). Olha a diferença da curva roxa escura (de quem começa a investir desde o primeiro mês de vida) para a curva cinza clara (de quem começa aos 60 anos).

Note que eu não estou falando em quantias enormes de dinheiro. Estou falando de R$ 100 por mês. Agora, se considerarmos R$ 1.000 por mês para uma pessoa cujos pais começaram a investir para ela desde que ela nasceu, seria quase um milhão de reais acumulados aos 30 anos (e claro, se essa pessoa seguisse investindo, né?). Ou R$ 12.579.767 aos 80 anos (sim, isso mesmo, mais de 12 milhões de reais). Isso já descontando a inflação ao considerar juro real (juros menos inflação) de 5% ao ano.

Mas tá, já te convenci que quanto antes começar melhor. Mas como e onde de fato?

Você pode até considerar o tesouro Selic ou fundos de liquidez diária que rendem pelo menos 100% do CDI -– que todos os bancos têm -– para essa simulação, se não quiser incorrer risco e/ou ainda está começando nesse mundo. Mas existem opções muito mais interessantes para investimentos de longo prazo (e de preferência que formam uma carteira diversificada). Só que para isso, não existe “receita de bolo”.

Para cada pessoa existe uma combinação diferente que faz mais sentido. E quando você pensa na sua carteira depois de fazer um planejamento financeiro que compreenda seus sonhos, planos, relação com dinheiro, família, anseios… melhor ainda.