Renda fixa

Entenda como funciona a Renda Fixa de uma vez por todas

Betina Roxo

@betinaroxoEconomista formada pelo Insper e especialista em Investimentos, atua hoje como Head de Conteúdos Digitais da XP Inc., sendo responsável pela gestão de 125 criadores de conteúdos, distribuídos em 170 canais com mais de 30 milhões de seguidores.

Quando começamos a nos interessar por investimentos, pode parecer algo complicado demais ao nos depararmos com diversos termos e opções. Mas a verdade é que investir e entender de investimentos pode ser tão simples quanto lidar com situações comuns do dia a dia. E eu vou te provar!

Digamos que você foi almoçar com amigos e na hora de pagar viu que esqueceu sua carteira ou que o aplicativo do banco não estava funcionando – e por isso, na hora da conta no restaurante, uma amiga falou “quer que eu pague pra você?”. No dia seguinte, você faz um pix para pagar a dívida e acrescenta um chocolate como forma de agradecimento.

Pois bem, esse mero chocolate acabou de representar como funciona a Renda Fixa. Isso é o que acontece em qualquer investimento nesta modalidade: emprestar dinheiro e receber de volta, com juros (neste caso, o chocolate), dentro de um período estipulado.

No caso do esquecimento, sua amiga nem pensou em não emprestar o dinheiro para pagar a conta, mas imagina se isso acontecesse repetidas vezes e você demorasse para faze r o pix de volta? Se fosse assim, o simples bombom de chocolate teria que virar uma caixa inteira para compensar, certo?

Em termos financeiros, podemos chamar isso de risco de crédito. Ou seja, essa chance de calote geraria uma taxa que teria que ser mais alta. Então o, primeiro passo para escolher um investimento em renda fixa é entender para quem você está emprestando o dinheiro – que é a instituição que emitiu esse título. Pelo mesmo motivo, existem investimentos arriscados na renda fixa também.

No Brasil, os títulos públicos (que fazem parte do Tesouro Direto, como o Tesouro Selic) têm o menor risco de crédito possível, dado que o Tesouro Nacional só deixaria de pagar os investidores caso o país inteiro quebrasse.

No caso dos títulos de emissão privada, como os de bancos – CDBs, LCIs, LCAs e os de empresas não financeiras – debêntures, CRIs, CRAs, esse risco de crédito varia de acordo com a capacidade de pagamento da empresa em questão.

Desses investimentos que falei, vale notar que os CDBs, LCIs e LCAs são garantidos pelo FGC – Fundo Garantidor de Crédito em até 250 mil reais por CPF ou CNPJ e por banco ou conglomerado financeiro. Ou seja, quem tem até 250 mil reais em um banco terá seu dinheiro de volta garantido se a instituição quebrar.

Outro ponto que vale se atentar é que alguns títulos de renda fixa são isentos de Imposto de Renda para pessoa física como os LCIs, LCAs, CRIs, CRAs e debêntures de infraestrutura. Os outros, seguem a tabela regressiva de imposto — até 6 meses: 22,5%; de 6 meses a 1 ano: 20%; de 1 a 2 anos: 17,5% e acima de 2 anos: 15%.

E por fim, outra pergunta que você precisa responder antes de escolher o título é o prazo que você pode deixar esse dinheiro investido. Isso porque cada título possui um vencimento, e antes disso acontecer, existem variações do mercado. Nos títulos prefixados, por exemplo você já sabe qual será a taxa de rentabilidade no momento da compra (esperando até o vencimento). Nos pós-fixados (tipo o Tesouro Selic), a rentabilidade varia de acordo com um índice econômico, normalmente o CDI* ou Selic; e nos híbridos, há uma taxa de rentabilidade fixa mais um índice de preço, como IPCA ou IGP-M.

*O CDI (Certificado de depósito interbancário) é um título de curtíssimo prazo emitido entre os bancos. Na prática, esses empréstimos acontecem de acordo com diretriz do Banco Central (Bacen) para os bancos privados fecharem o dia com saldo positivo. Num dia em que um banco faz mais operações de saques que de depósitos, por exemplo, ele toma recursos emprestados de outro banco por meio da compra de CDI para não fechar no negativo. A taxa de juros a ser paga por esse empréstimo é a taxa do CDI, que se aproxima da taxa Selic.

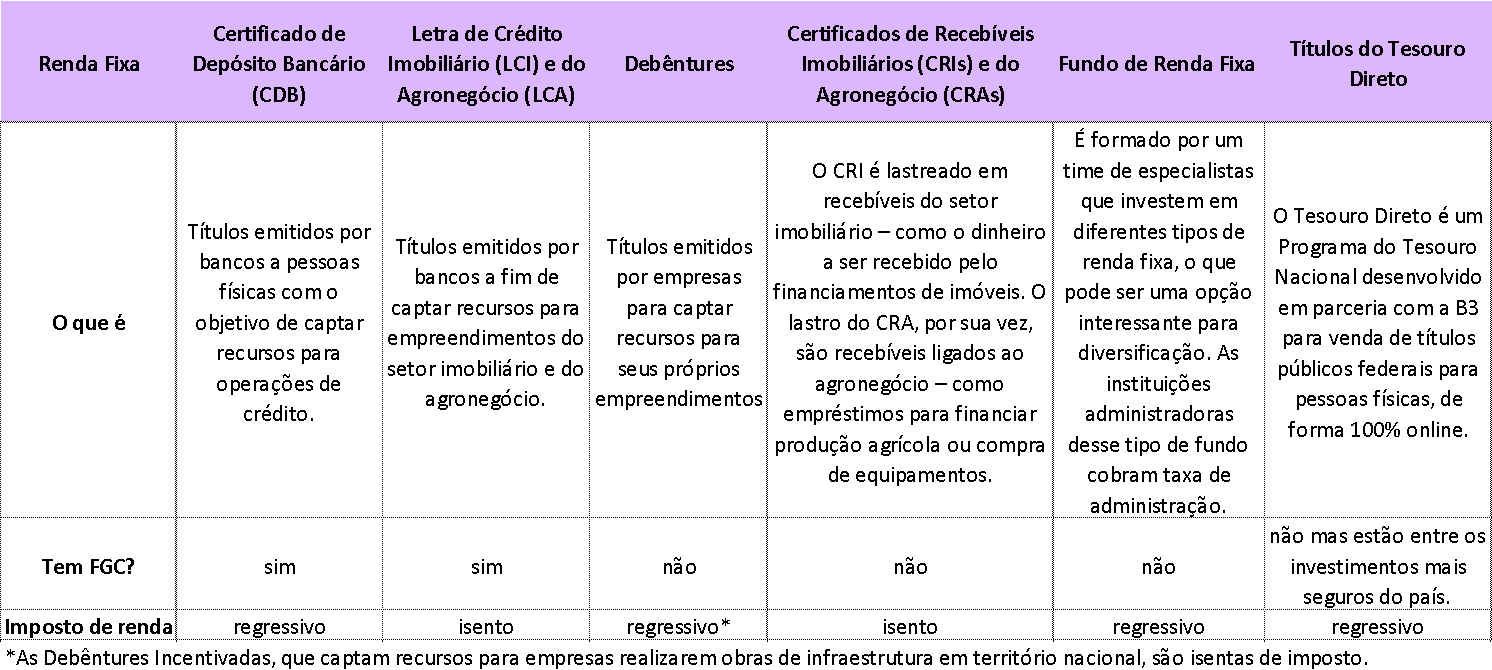

Para finalizar nossa conversa, segue abaixo uma tabela comparativa entre as opções disponíveis na Renda Fixa para te ajudar no processo de entendimento e de escolha.