Fundos de Investimento

Clube FII: Os desafios do varejo mudaram

O varejo mudou. Estamos em fase de adaptação ainda, com IA, e-commerce, streaming e digital

Clube FII

Clube FII é o maior ecossistema de Fundos Imobiliários do Brasil, com foco em análise, acompanhamento e organização do portfólio do investidor. Conta com um time dedicado de research que produz conteúdos, relatórios e ferramentas práticas, ajudando investidores a tomar decisões mais claras, consistentes e alinhadas aos diferentes ciclos do mercado.

Por Danilo Barbosa, Head de Research do Clube FII

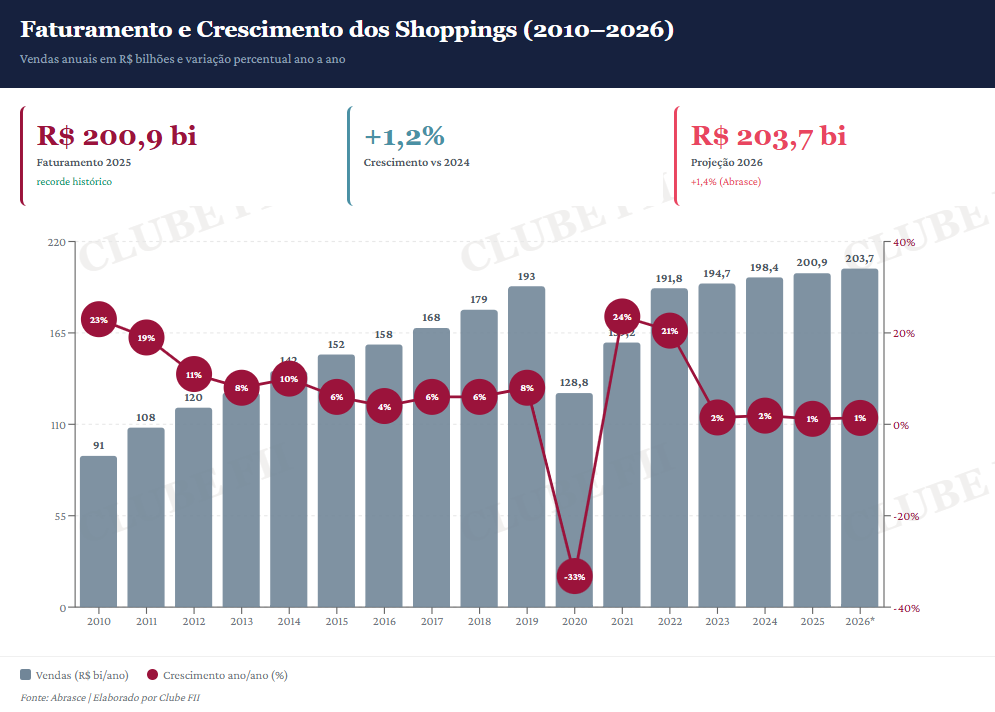

Desde 2023, os shoppings brasileiros estão estagnados. As vendas crescem abaixo da inflação. Em 2023, o setor faturou 195 bilhões de reais. Dois anos depois, em 2025, chegou a 201 bilhões. Um aumento de pouco mais de 3% em dois anos, quando a inflação acumulada foi bem maior.

A projeção para 2026 é ainda mais fraca: crescimento de 1% esperado.

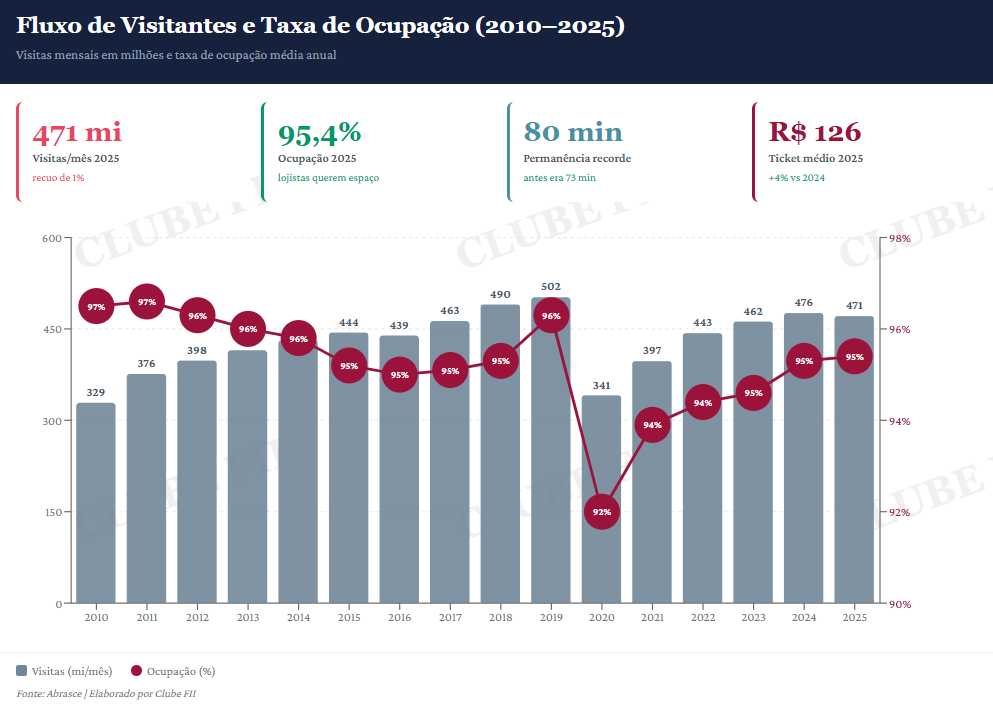

Em 2025, o fluxo de pessoas caiu. Foram 471 milhões de visitantes por mês, ante 476 milhões em 2024. É a primeira queda desde a pandemia. Comparado ao pico de 2019, quando os shoppings recebiam 502 milhões de pessoas por mês, o setor hoje está 6,2% abaixo.

Quando fluxo cai e vendas estão estagnadas, o problema deixa de ser abstrato. É concreto.

O que todo mundo diz que é o problema

O mercado tem uma resposta rápida. Rentabilidade. Margem. O lojista precisa ganhar mais dinheiro nas operações. Afinal, diz-se por aí, a demanda voltou depois da pandemia. O consumidor está consumindo de novo.

Verdade incompleta.

O lojista sim viu demanda voltar. Mas o custo não parou de subir: aluguel, folha de pagamento, logística, capital de giro. Tudo caro. E diferente do que muita gente acredita, o crescimento de faturamento não é mais a alavanca principal. Crescer 1% ou 2% ao ano não compensa pressão de custo quando você precisa de pelo menos 4% a 5% só para manter a margem.

Quem está olhando só para crescimento de vendas está atrasado. O jogo mudou.

Agora é eficiência operacional. Produtividade por metro quadrado. Disciplina de custo. O lojista que conseguir vender melhor com menos gente, com custo operacional mais baixo, com equipe mais bem treinada, com seleção de estoque mais inteligente, esse é o que sobrevive.

Não é mais crescer a torto e a direito. É otimizar o que você tem.

O consumidor ficou mais exigente e mais confuso

Tem outra coisa acontecendo que complica. O consumidor mudou. Ele tem informação demais na mão. Tem comparação de preço instantânea. Com inteligência artificial ficou ainda mais fácil achar o melhor custo-benefício, descobrir onde está o produto que quer.

Mas paradoxal a isso, ele também ficou confuso. É como se abrissem um cardápio de 600 páginas num restaurante e ele tivesse cinco minutos para escolher o prato. Muita opção paralisa.

Então acontece uma coisa interessante. Quanto mais exigente ele fica, mais ele quer ser guiado. Quer um vendedor que tenha as respostas na ponta da língua. Que dirija para a melhor opção. Mas sem fazer ele sentir que a decisão não é dele. Porque afinal, ele sabe que é exigente.

Então o vendedor que consegue orientar sem vender demais, que tem as respostas na ponta da língua, que guia para a melhor opção mas deixa a escolha com o cliente, esse vendedor vale ouro. Quem não tem gente boa no balcão não consegue converter essa confusão em venda.

O que o setor realmente enfrenta

Estive como palestrante num evento de uma grande rede de franquias de óticas. Eram quase 150 franqueados, todos muito engajados. A maioria tinha aquele negócio como segundo ou terceiro negócio. Empreendedores de classe média que colocam energia real no que fazem. Não é gente que entrou por acaso.

E o que ouvi de alguns deles? Fluxo caiu, custos aumentaram, minhas vendas caíram, minha taxa de esforço subiu. A pressão é real.

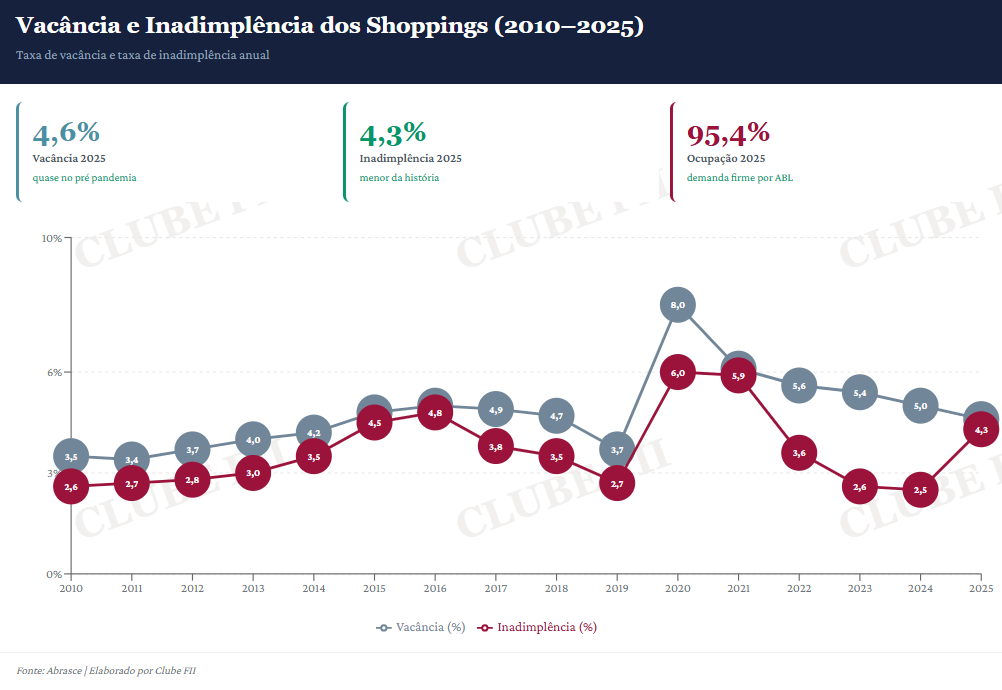

Mas se você olha os números gerais, o setor está consolidado. Ocupação em 95,4%, inadimplência em mínima histórica de 4,3%, vacância em 4,6%. Todos sinais de saúde.

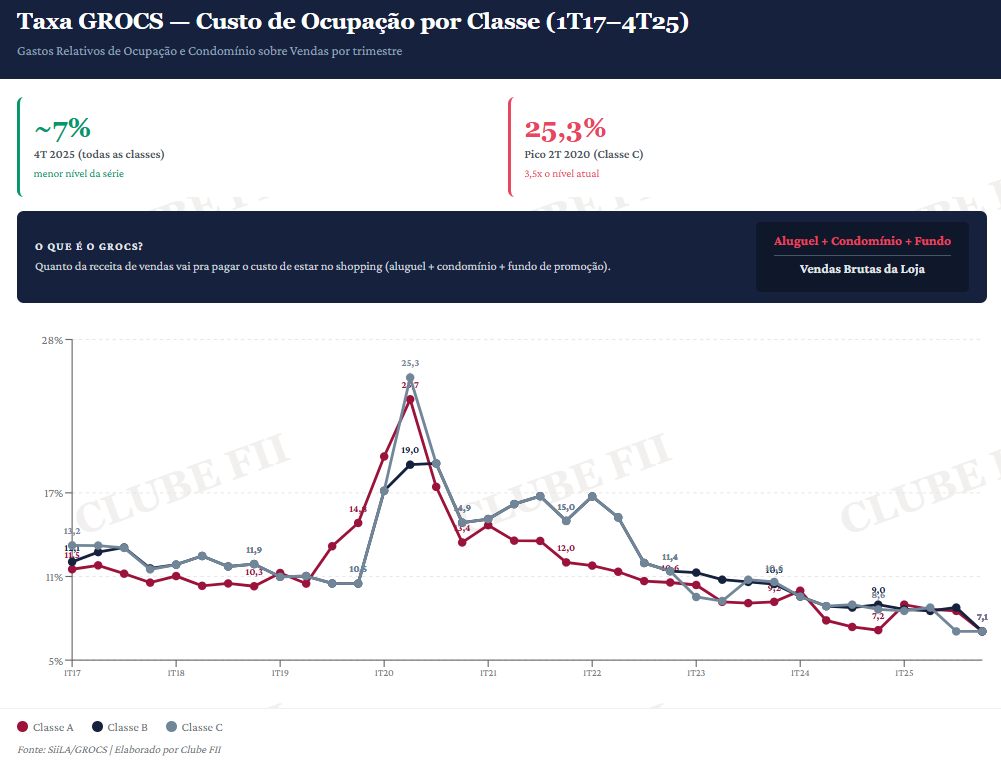

Mas tem um número que não fecha completamente com essa queixa. Os dados da SiiLA sobre taxa de esforço mostram queda desde a pandemia. A taxa GROCS, que mede quanto da receita de vendas o lojista gasta com aluguel, condomínio e fundo, era de 25% durante a pandemia. Hoje está em 7%.

Essa queda aconteceu porque as vendas se recuperaram forte depois de 2020. Quando você vende muito mais, mesmo com custos fixos altos, a taxa cai. Mas há uma heterogeneidade real aqui. Nem todo lojista tem GROCS em 7%. Alguns têm bem mais. A questão é: por que os que estão com fluxo caindo e custos pressionando falam de taxa de esforço subindo, enquanto o setor macro mostra queda?

Porque em negócio de varejo, o agregado não conta a história individual. A rede pode estar saudável enquanto a loja está vulnerável.

O que mudou de verdade

O varejo mudou. Estamos em fase de adaptação ainda. IA, e-commerce, streaming, digital. Muitos concorrentes novos se aprimorando rapidamente. O cinema de hoje enfrenta os mesmos problemas pós pandemia. Espera um blockbuster para encher. Será que justifica ainda o tamanho dos shoppings em quantidade de salas?

O estacionamento. Qual é o limite de ticket antes ele virar um custo que afasta gente? Os shoppings buscam alternativas de receita. Será que algumas delas estão se esgotando?

Há dez anos atrás o shopping era um destino, um motivo para sair de casa. Hoje ele precisa ser a experiência, o lifestyle, o instagramável. E mesmo assim, o fluxo caiu.

Como será esse ativo daqui a dez anos?

O varejo é heroico no Brasil

Tem uma verdade que merece ser dita. O varejo é um dos segmentos mais sensíveis a juros. No Brasil, os juros sempre foram estruturalmente altos. E mesmo assim, o setor continuou funcionando. Só estar de pé neste contexto já conta.

Aqueles franqueados de ótica que conversei. Eles e muitos como eles estão enfrentando uma pressão real, todos os dias. Estão buscando solução, estão ajustando, estão tentando entender. Não estão desistindo.

Esse é o brasileiro da classe média que muitos julgam sem saber. Empreendedor que quer fazer o negócio não só dar certo, mas dar certo bem. Com qualidade, com retorno justo, com crescimento saudável.

O que explica tudo isso

Voltando ao começo. Fluxo caiu, vendas no varejo estagnadas, custos altos. Mas o setor continua consolidado. Ocupação em 95,4%. Inadimplência em mínima histórica. Taxa de esforço caindo.

O que explica?

Quem está vendendo bem está vendendo muito bem. Quem está vendendo mal está vendendo muito mal. O setor está bifurcado. A rede saudável, a loja individual vulnerável. O lojista que entendeu o jogo novo está operando com margem. O lojista que continua rodando no automático está sufocado.

Não é que tudo piorou. É que tudo ficou mais difícil. Mais difícil exige mais atenção, mais conhecimento do próprio negócio, mais leitura do consumidor final.

O varejo não está pior. Está apenas em uma nova linha de água. E essa linha esta bem mais alta do que era.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3