Fundos de Investimento

Clube FII: Alavancagem em fundo imobiliário não é palavrão. O problema é quando a dívida vira atalho

A alavancagem dos FIIs cresceu, mas os dados mostram uma indústria ainda saudável. O investidor só precisa entender onde ele deve olhar

Clube FII

Clube FII é o maior ecossistema de Fundos Imobiliários do Brasil, com foco em análise, acompanhamento e organização do portfólio do investidor. Conta com um time dedicado de research que produz conteúdos, relatórios e ferramentas práticas, ajudando investidores a tomar decisões mais claras, consistentes e alinhadas aos diferentes ciclos do mercado.

Por Danilo Barbosa, Head de Research do Clube FII

No nosso mundo de fundos, o investidor aprendeu a amar o dividendo mensal dos fundos imobiliários. Até aí, nada de errado. O problema começa quando o dividendo vira anestesia.

O fundo paga todo mês, a cota oscila, o relatório gerencial chega, aparece uma linha de passivo aqui, outra obrigação ali, uma estrutura com CRI acolá, e muita gente passa reto. Afinal, se o dinheiro caiu na conta, deve estar tudo bem. Nem sempre.

Nos últimos anos, a discussão sobre alavancagem nos FIIs ganhou força e virou frase pronta de internet: “fundo alavancado é perigoso”. Soa técnico, mas é incompleto. Dívida pode ser ferramenta. Também pode ser problema. A diferença está no motivo, no custo, no prazo, na transparência e na capacidade do fundo de pagar a conta sem destruir valor para o cotista.

A métrica que usamos

No estudo do Clube FII, a métrica é simples: passivo total dividido pelo ativo total. O ativo soma tudo que o FII tem, ou seja, imóveis, recebíveis, aplicações financeiras, caixa. O passivo soma o que ele deve, como CRIs emitidos, obrigações a pagar, parcelas futuras de aquisição e taxas. A diferença entre os dois é o patrimônio líquido. Dividindo o passivo pelo ativo, encontramos a alavancagem.

Um exemplo prático: um fundo com R$ 1 bilhão em ativos e R$ 150 milhões em passivos tem alavancagem de 15%. O número não diz, sozinho, se o fundo está mal, ou bem… Diz que existe uma obrigação relevante no balanço, e que o investidor precisa entender de onde ela veio, quando vence e como será paga.

No Clube FII trabalhamos com quatro faixas de leitura. De 0 a 5% é muito baixa. De 5% a 15% é moderada, faixa em que a indústria opera hoje. De 15% a 25% é elevada e exige análise mais detalhada. Acima de 25% é muito elevada, e pede leitura individualizada, porque pode ser tanto uma estrutura bem desenhada quanto sinal de pressão eminente.

Por que FIIs não se alavancam como empresa

Esse ponto embola muito a leitura do investidor pessoa física. Pela estrutura regulatória dos FIIs, o fundo não se alavanca como uma empresa tradicional, tomando dívida bancária corporativa para financiar sua operação. Ele foi desenhado como veículo de investimento coletivo em ativos imobiliários, não como sociedade empresarial que toma crédito bancário para financiar capital de giro ou expansão operacional. Quando você lê “alavancagem de 30% em FII”, isso não significa que o fundo pegou uma linha de crédito num banco. Significa outra coisa.

Na prática, a alavancagem entra por três caminhos.

O mais comum é a securitização via CRI. O fundo capta recursos no mercado de capitais usando como lastro um fluxo de recebíveis, em geral os aluguéis dos contratos atípicos da carteira. O CRI é estruturado por uma securitizadora e distribuído a investidores. Para o fundo, vira uma obrigação a pagar com prazo, taxa e cronograma definidos.

Outro caminho é o seller finance, ou parcelamento da aquisição diretamente com o vendedor do imóvel. O fundo compra e paga em parcelas ao longo de alguns anos. Começa a receber os aluguéis no primeiro mês, mas só termina de pagar daqui a dois, três, cinco anos. Esse parcelamento aparece como passivo no balanço e entra na conta da alavancagem, embora não seja dívida no sentido tradicional do termo.

O terceiro caminho é a troca de cotas, ou permuta. Aqui o fundo emite cotas pelo valor patrimonial e dá essas cotas como pagamento ao vendedor. O ativo entra na carteira sem gerar passivo financeiro novo. É uma modalidade que ganhou espaço por permitir crescimento sem alavancagem, e tem ajudado a segurar a dívida média da indústria.

Esses três caminhos mostram que dívida em FII é um animal diferente da dívida que o investidor conhece da empresa onde trabalha ou do empréstimo pessoal que ele já fez. A engenharia é outra, e a leitura certa precisa de acompanhamento.

A indústria está alavancada demais?

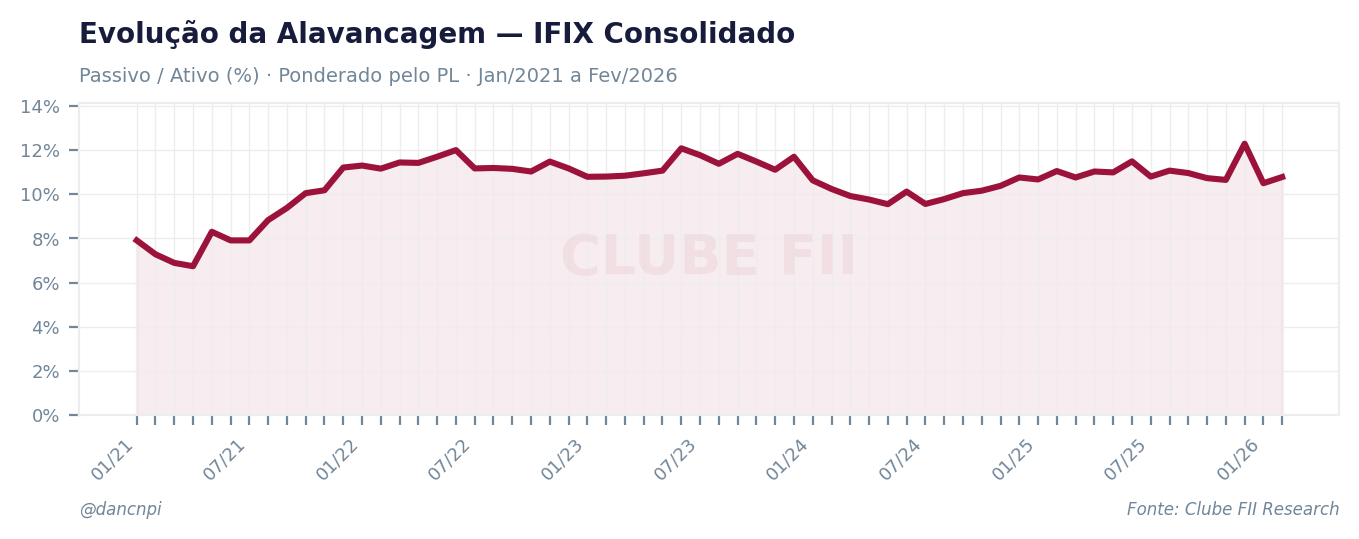

Vamos aos dados. A alavancagem consolidada do IFIX saiu de uma faixa próxima a 8% em 2021 e chegou a 10,78% em fevereiro de 2026.

O gráfico desmonta uma narrativa que circula bastante: a de que os FIIs estariam vivendo uma explosão de endividamento. Não estão. A alavancagem cresceu, mas continua dentro da faixa moderada. A indústria ficou mais sofisticada e usa mais estruturas de dívida, sem que isso configure descontrole. O ponto não é gritar “perigo”, e sim separar onde a dívida funciona como ferramenta e onde começa a virar dependência.

A maioria dos fundos quase não se alavanca

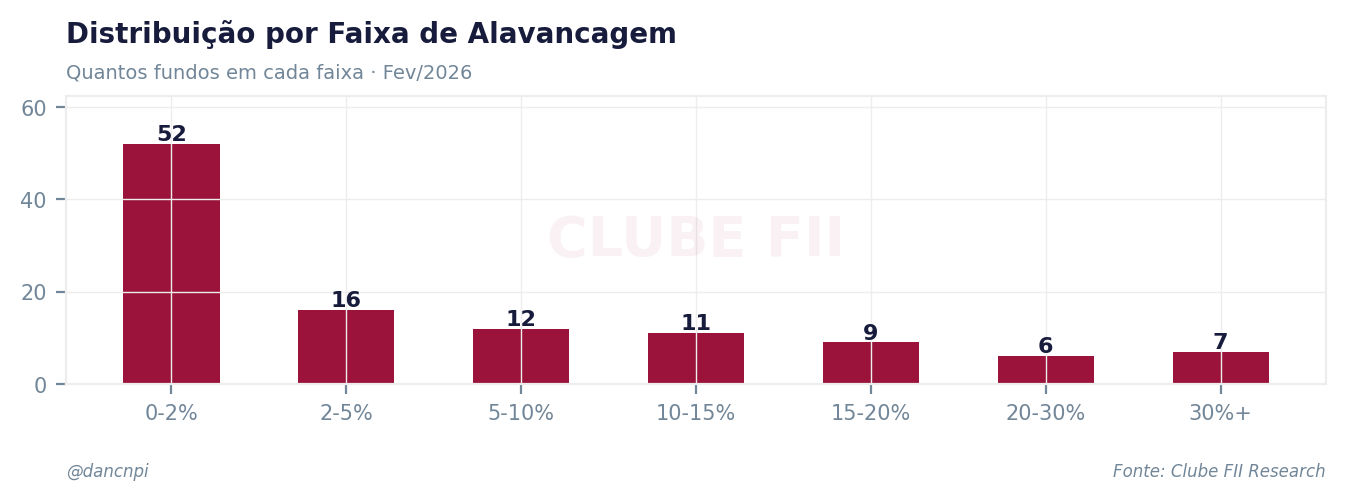

Na distribuição por faixa, 52 dos 113 fundos do IFIX aparecem entre 0% e 2%. Outros 16% estão entre 2% e 5%. Boa parte da indústria praticamente não carrega alavancagem relevante.

Esse talvez seja o gráfico mais didático para o investidor pessoa física. Ele mostra que alavancagem elevada não é uma característica espalhada igualmente pelo mercado, e sim concentrada numa parcela menor da indústria.

Quando alguém diz “os FIIs estão muito alavancados”, a primeira pergunta deveria ser: quais FIIs? Colocar todos no mesmo pacote é confortável para manchete, mas ruim para análise.

Tijolo, papel e fundo de fundo não usam a mesma régua

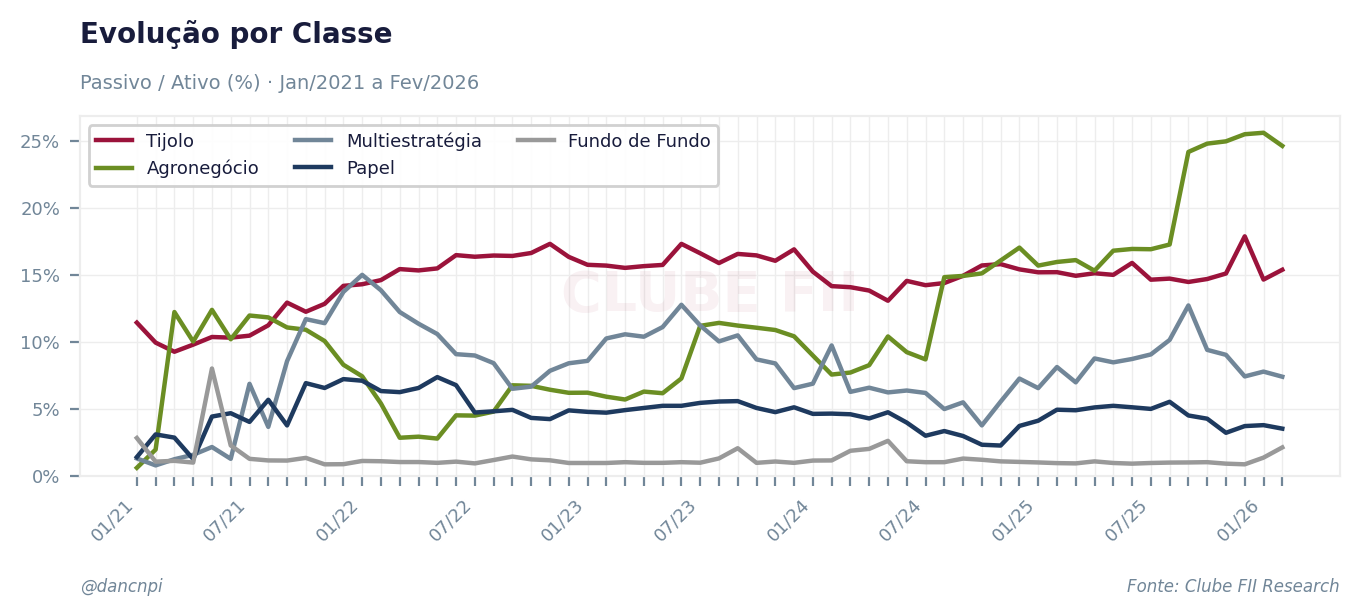

Tratar todos os FIIs como iguais é outro erro frequente. Fundos de tijolo carregam alavancagem estruturalmente maior que papel e FoF (Fundos de Fundos). Faz sentido. Tijolo compra ativos reais como galpões, shoppings, lajes corporativas, imóveis de varejo. São ativos de maior valor unitário, com negociação mais complexa e, em muitos casos, pagamentos parcelados ou estruturas financeiras vinculadas à aquisição.

Papel investe em recebíveis imobiliários. Fundo de fundo compra cotas de outros FIIs. A natureza do ativo é diferente, então a leitura da alavancagem também precisa ser. O mesmo percentual significa coisas distintas em classes distintas.

Dentro do tijolo, o segmento muda tudo

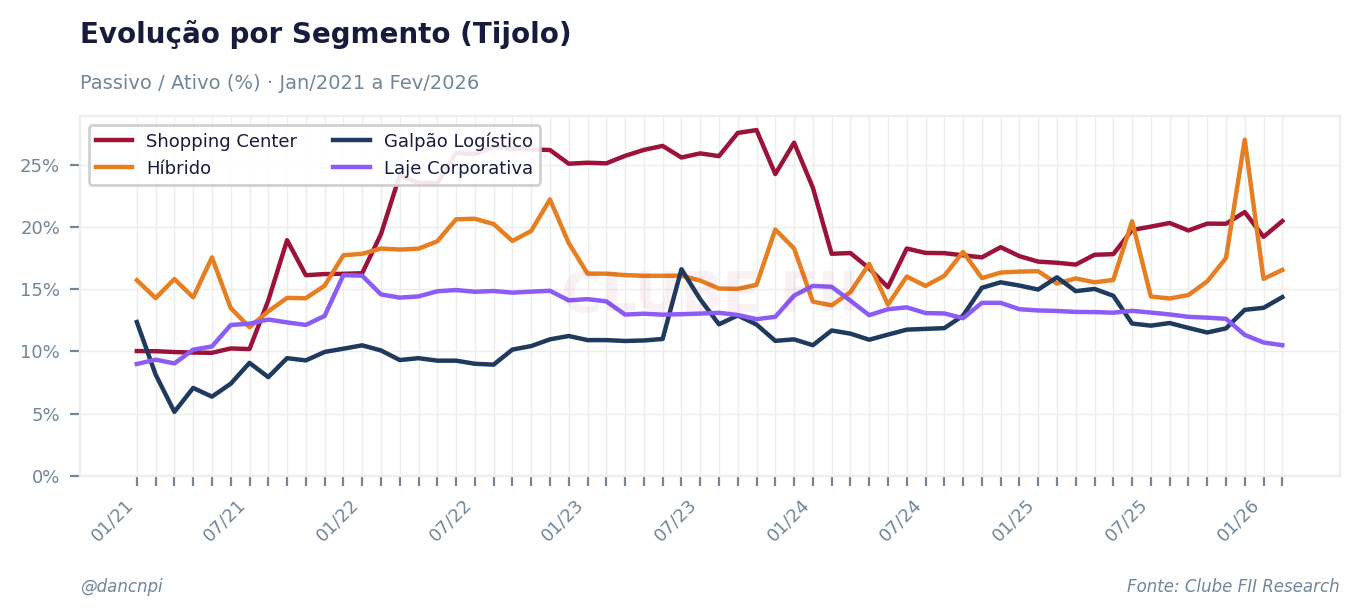

Mesmo dentro do tijolo, a régua não é única. Cada segmento tem dinâmica própria de aquisição, liquidez, prazo contratual, vacância e necessidade de capital.

Shopping center costuma envolver ativos grandes, estruturas societárias e negociações mais complexas. Galpão logístico tende a ter contratos longos e ativos mais padronizados. Laje corporativa tem sensibilidade maior ao ciclo de vacância e ocupação. Híbrido mistura diferentes fontes de risco. Olhar só o percentual sem entender o segmento é uma forma sofisticada de simplificar, e simplificação no mercado costuma sair caro.

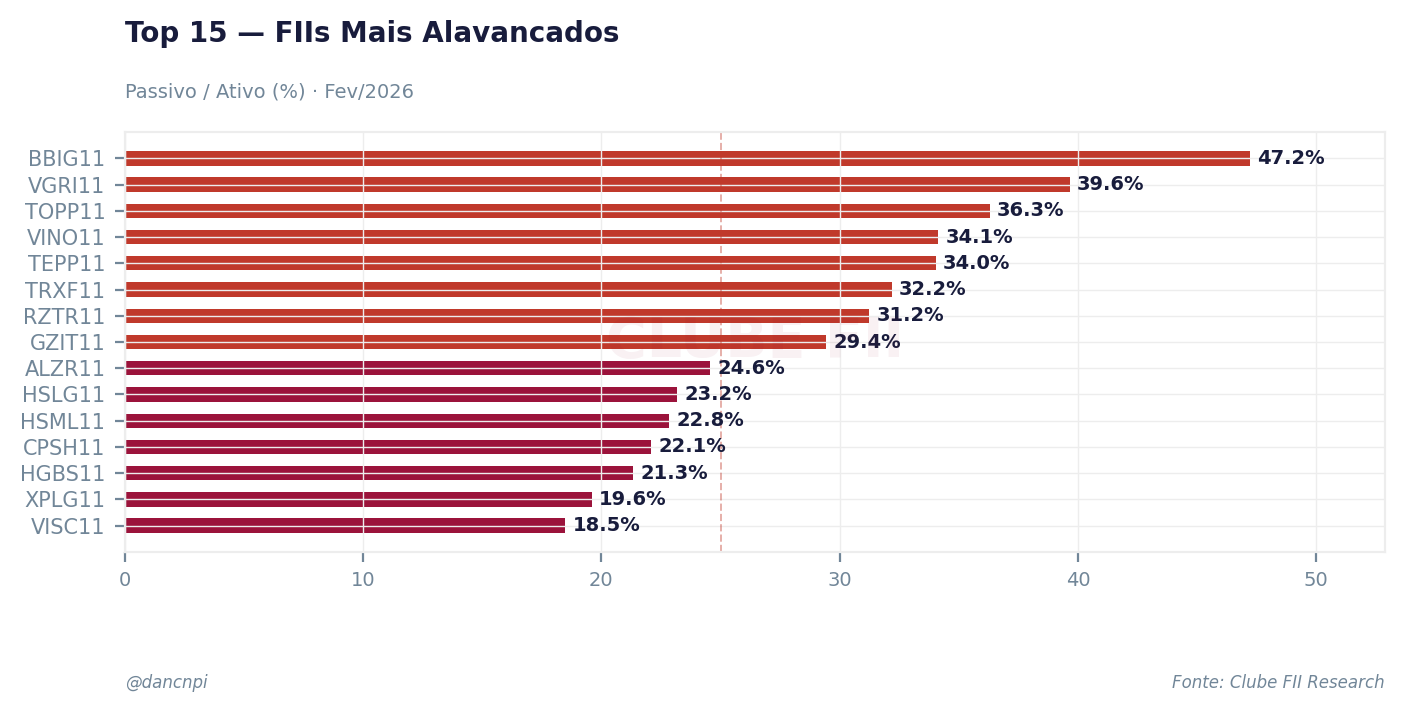

O Top 15 de FIIs mais alavancados mostra onde o radar precisa ficar ligado

No ranking, a alavancagem vai de 18,5% a 47,2%. A linha de 25% ajuda a separar os casos que pedem análise mais cuidadosa.

Aparecer entre os mais alavancados não condena automaticamente o fundo. Não aparecer no ranking também não é certificado de excelência. Esse ranking é ponto de partida, não é sentença nenhuma.

Ele serve para o investidor perguntar se a dívida tem prazo confortável, se o custo faz sentido, se o ativo comprado gera retorno suficiente, se existe caixa, se há plano de desalavancagem e se a gestão explica a estrutura com clareza. Sem essas respostas, o percentual sozinho vira só um número bonito no gráfico.

O dividendo pode esconder a conta

O investidor de FII olha para o rendimento mensal, e isso é natural. O produto ganhou popularidade por entregar renda recorrente. Mas dividendo não é certificado de saúde financeira.

Um fundo pode manter a distribuição enquanto carrega dívida em período de carência, usando reserva, vendendo ativo ou postergando uma pressão que só vai aparecer quando a amortização começar. Aí o investidor olha para o rendimento e pensa que está tudo normal. Só que o balanço já estava contando outra história.

Alavancagem mexe direto em quatro pontos que chegam ao bolso do cotista: dividendo, preço da cota, margem de erro e qualidade do portfólio. Quando a dívida é bem estruturada, ela amplia retorno. Quando é mal feita, reduz a margem de segurança. Uma vacância pontual, uma renegociação de aluguel ou uma abertura na curva de juros passam a ter impacto bem maior.

A dívida multiplica o acerto, mas multiplica o erro também. Esse detalhe costuma ser esquecido quando o dividendo do mês cai bonitinho na conta.

Dívida boa e dívida ruim

Dívida boa tem lógica econômica por trás. Ela nasce para comprar um bom ativo, com retorno esperado superior ao custo da dívida, prazo compatível com a geração de caixa e comunicação clara ao mercado. O gestor explica o que comprou, porque comprou, quanto deve, quando vence e como pretende pagar.

Dívida ruim costuma vir acompanhada de silêncio, pressa ou otimismo excessivo. Aparece quando o fundo usa passivo para crescer a qualquer custo, quando o custo da dívida é maior que o retorno dos ativos, quando o prazo vence antes do caixa chegar ou quando a solução depende de uma emissão futura que talvez não aconteça.

Aí começa o problema. O fundo vende bons ativos para pagar uma dívida ruim, emite cotas em momento desfavorável ou refinancia em condições piores. Nos três caminhos, quem paga a conta é o cotista.

Saudável não quer dizer simples

A conclusão do levantamento é direta. A indústria de FIIs não está em alavancagem descontrolada. O nível consolidado cresceu, mas continua moderado. A maior parte dos fundos quase não se alavanca, e a dívida mais relevante está concentrada em classes, segmentos e fundos específicos. Mas isso não autoriza ignorar o tema.

Com juros ainda relevantes, custo de capital elevado e mercado de emissões mais seletivo, a estrutura de passivos dos fundos passa a ter peso bem maior na análise. O cotista que olha só para o rendimento mensal corre o risco de enxergar a renda e ignorar a conta que sustenta essa renda.

A pergunta certa não é apenas “quanto o fundo deve”. É por que ele deve, para quem deve, quanto custa, quando vence e de onde virá o dinheiro para pagar. Sem essas respostas, olhar só o dividendo é dirigir olhando só o velocímetro. Você até sabe a velocidade. Mas não sabe se tem uma curva fechada logo à frente.

Dívida em fundo imobiliário não é palavrão. Palavrão é investir sem saber quando ela vence.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3