Fundos de Investimento

Clube FII: O que fazer quando um FII está caindo muito

A pergunta que mais recebo de investidor de FII não é qual fundo comprar. É o que fazer com o FII que já caiu

Clube FII

Clube FII é o maior ecossistema de Fundos Imobiliários do Brasil, com foco em análise, acompanhamento e organização do portfólio do investidor. Conta com um time dedicado de research que produz conteúdos, relatórios e ferramentas práticas, ajudando investidores a tomar decisões mais claras, consistentes e alinhadas aos diferentes ciclos do mercado.

Por Danilo Barbosa, Head de Research do Clube FII

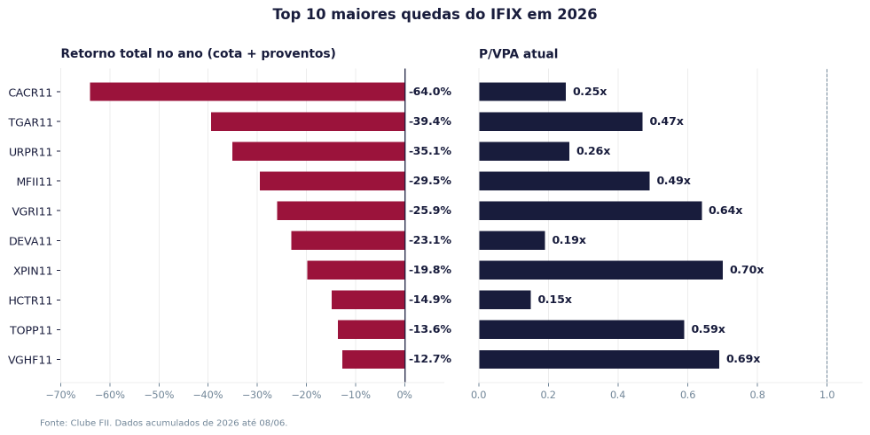

Esse é o décimo texto que escrevo aqui na coluna da Bora Investir B3, e eu queria começar com uma confissão. A pergunta que mais recebo de investidor de FII não é qual fundo comprar. É o que fazer com o FII que já caiu. E ela tem motivo pra aparecer mais agora: o ranking de maiores quedas do IFIX em 2026 traz dez fundos com perdas entre 13% e 64% no ano, somando cota e proventos. Toda vez que alguém me manda um print parecido, vem junto a mesma pergunta: “Dan, esse aqui já caiu tanto, espero voltar ou vendo antes que caia mais?”

Para mim, é a pergunta errada. E mostra onde o investidor está perdido.

Top 10 maiores quedas do IFIX em 2026

| CÓDIGO | NOME | COTAÇÃO | VAR 2026 | COTA + PROV. | P/VPA | YIELD 1M |

| CACR11 | Cartesia Recebíveis | R$ 23,55 | -70,54% | -64,05% | 0,25x | 0,98% |

| TGAR11 | TG Ativo Real | R$ 51,77 | -44,33% | -39,40% | 0,47x | 1,39% |

| URPR11 | Urca Prime Renda | R$ 22,75 | -40,34% | -35,12% | 0,26x | 1,27% |

| MFII11 | Mérito Desenv. Imob. I | R$ 48,16 | -37,33% | -29,46% | 0,49x | 1,89% |

| VGRI11 | Valora Renda Imobiliária | R$ 5,60 | -32,93% | -25,93% | 0,64x | 1,34% |

| DEVA11 | Devant Recebíveis | R$ 18,10 | -30,36% | -23,05% | 0,19x | 1,66% |

| XPIN11 | XP Industrial | R$ 62,99 | -23,91% | -19,80% | 0,70x | 1,35% |

| HCTR11 | Hectare CE | R$ 16,20 | -22,86% | -14,86% | 0,15x | 1,60% |

| TOPP11 | RBR Top Offices | R$ 62,25 | -19,04% | -13,58% | 0,59x | 1,35% |

| VGHF11 | Valora Hedge Fund | R$ 5,89 | -18,53% | -12,72% | 0,69x | 1,19% |

O dilema falso

Ela pressupõe dois caminhos automáticos: segurar e rezar, ou cortar a perda. Os dois pulam a pergunta que importa: por que você comprou esse fundo?

Sei que parece básico, mas a maioria das respostas que ouço é “porque o dividendo era alto”, ou “porque o desconto era grande”, ou “porque um influencer falou”. Nada disso é tese de investimento. São gatilhos. Quando o gatilho some, o investidor fica sem motivo para segurar.

Antes de olhar para o fundo, olhe para dentro. A decisão de comprar foi sua. Se foi frágil na origem, qualquer ajuste agora vira reação ao preço.

3 tipos de queda

Costumo dividir as quedas em três tipos. O investidor que aprende a distinguir os três deixa de tratar a cotação como sentença.

Queda de ciclo. O ativo foi reprecificado porque o cenário mudou. Juros subiram, prêmio de risco abriu, fluxo saiu do segmento. Aconteceu com laje corporativa em 2022 e com galpão logístico em 2023, em outros momentos com shopping. Aqui a tese original em geral continua de pé. A queda é tolerância para quem tem horizonte longo, ou oportunidade para quem tem caixa entrando.

Queda específica. Aconteceu algo dentro do fundo: inquilino-âncora saiu, contrato renovado em condição pior, estratégia da gestão deu errado. O problema tem nome e tamanho conhecidos. Aqui não cabe venda automática, cabe reavaliação ativa. Vale entender o que mudou e se a gestão tem capacidade de virar o jogo.

Queda estrutural. Aqui a mecânica do fundo não fecha mais. Pode ser carteira de crédito deteriorada que não tem volta. Pode ser gestão que erra pelo mesmo motivo há vários ciclos. Pode ser modelo de negócio que dependia de uma condição que sumiu. É onde “esperar voltar” vira o erro mais caro. Porque não volta. Ou pelo menos não para o nível original.

6 perguntas antes de decidir

Como sei em qual categoria meu FII está? Não existe receita pronta, mas tem seis perguntas que me ajudam.

Primeira, e a mais difícil porque exige memória: o que mudou na minha tese original? Se você não consegue responder porque nunca teve tese, parou aqui. Esse é o problema, não a cota.

Segunda: o yield que me atraía dependia de algo que continua funcionando? O CACR11 escancarou isso nas últimas semanas. O fundo voltou a distribuir em junho a R$ 0,23 por cota, contra R$ 1,20 antes da suspensão de abril. Queda de 81% no provento. E essa retomada vem em um cenário onde 91% dos CRIs da carteira operam sem saldo de reserva ou abaixo do mínimo, um CRI que pesa 12% do patrimônio entrou em inadimplência declarada, e uma tentativa de captação de R$ 120 milhões foi cancelada antes de fechar. Yield não é provento garantido no futuro. É média histórica do que já foi pago. O que vem depende do que a carteira de fato gera daqui pra frente.

Terceira: a concentração mudou desde que eu comprei? O CACR11 ilustra de novo. Uma reportagem publicada hoje mostra que 41% do patrimônio do fundo está em SPEs controladas por um único empresário, dono de uma confeitaria em São Paulo, com saldo devedor que pode chegar a R$ 400 milhões, perto de 90% do patrimônio líquido. Você compraria um fundo onde quase metade da receita futura depende de um único nome do qual nunca ouviu falar? Se a resposta é não, e o fundo chegou nessa concentração depois que você entrou, alguma coisa mudou. E é a sua tese, não a cota.

Quarta: esse FII está caindo sozinho ou o segmento inteiro está apanhando? Se sozinho, é tese específica. Se em manada, é ciclo. Gráfico do fundo isolado mente. Gráfico do segmento conta a verdade.

Quinta: a gestão tem histórico de errar pelo mesmo motivo? Reestruturação atrás de reestruturação, waiver atrás de waiver para empurrar problema pra frente, ativo bom vendido para tampar dívida ruim. É o que chamo de vender o filé para pagar a janta. Erro repetido não é azar. É padrão. E padrão importa.

Sexta, para mim a mais honesta de todas: no preço atual, eu compraria hoje? Se a resposta é não, segurar é só apego.

O que fazer com as respostas

Repare que nenhuma das seis perguntas pergunta “vai voltar?”. Porque essa pergunta não tem resposta honesta.

A régua que uso é simples. Uma ou duas respostas pesando contra o fundo, é monitoramento intensificado, não venda. Três ou quatro, é hora de aprofundar a análise. Cinco ou seis, o diagnóstico ficou difícil de ignorar e a venda entra como hipótese racional. Para casos mais extremos costumo abrir um checklist mais longo, com onze perguntas, no canal do Clube FII no YouTube. Mas para a maioria das situações as seis acima já filtram bem.

Aproveito para deixar registrado o que considero a parte mais incompreendida disso tudo: vender um FII em queda não é fracasso, é amadurecimento. Significa reconhecer que a tese original não vale mais e realocar capital para onde faz sentido daqui pra frente. Carregar erro por orgulho custa caro, e esse custo aparece no rendimento composto da carteira ao longo do tempo.

Queda boa e queda ruim não existem como categoria. Existe queda que ainda faz sentido segurar, e queda que mostra que a tese original era frágil. A diferença entre as duas mora no motivo que levou alguém a comprar.

Quando recebo a pergunta “espero voltar ou vendo?”, costumo devolver outra: “por que você comprou?”. É o tipo de resposta que decepciona quem queria uma recomendação. Mas é a única que respeita o investidor.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3