Fundos de Investimento

IFIX cai em maio e testa mínima do ano

IFIX caiu cerca de 2%, menos que o Ibovespa

Clube FII

Clube FII é o maior ecossistema de Fundos Imobiliários do Brasil, com foco em análise, acompanhamento e organização do portfólio do investidor. Conta com um time dedicado de research que produz conteúdos, relatórios e ferramentas práticas, ajudando investidores a tomar decisões mais claras, consistentes e alinhadas aos diferentes ciclos do mercado.

Por Danilo Barbosa, Head de Research do Clube FII

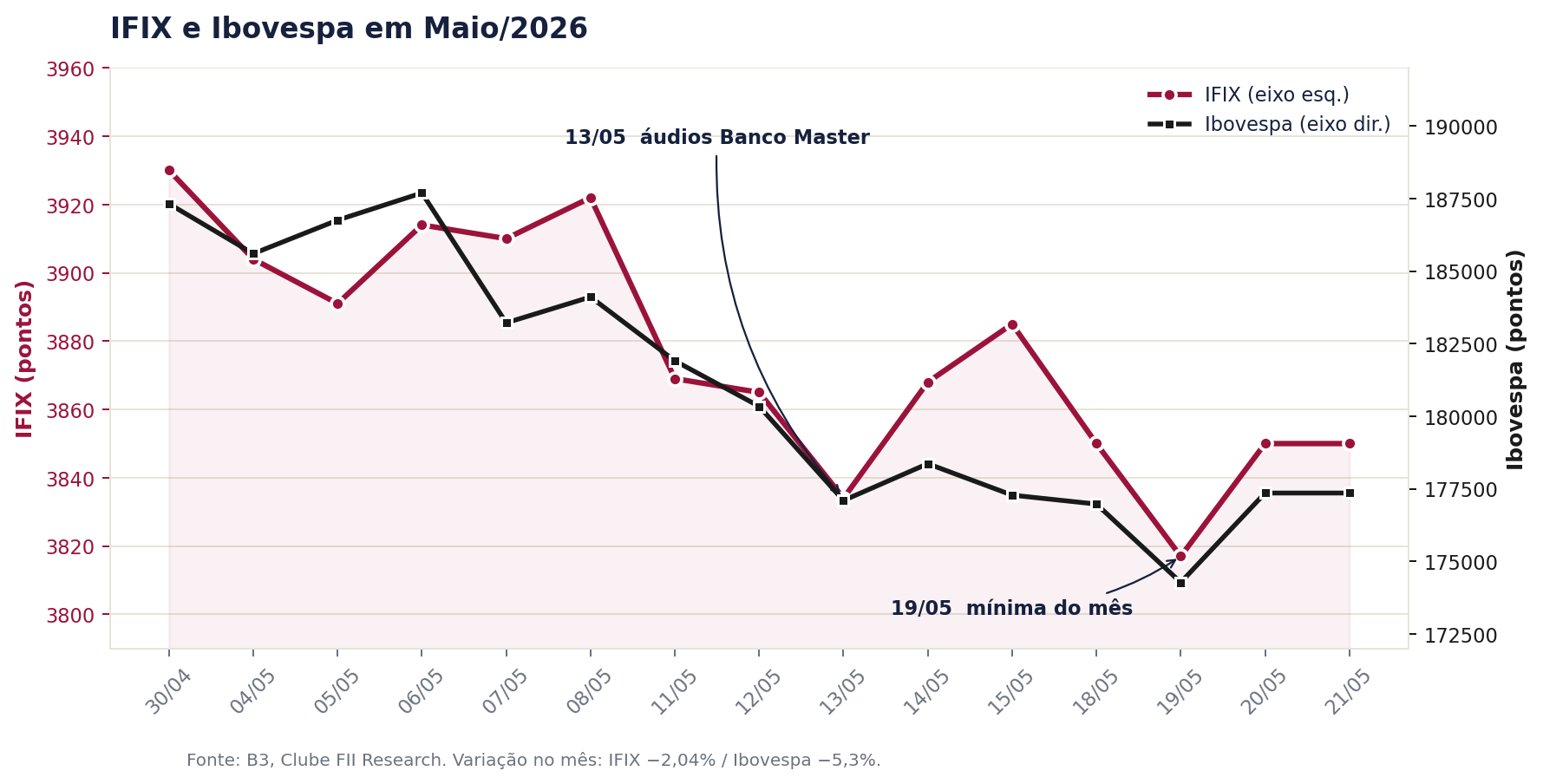

O Ibovespa começa a última semana de maio abaixo dos 177 mil pontos, com queda de cerca de 6% no período. São cinco semanas seguidas de perdas, totalizando mais de 11% desde a máxima histórica de 199 mil pontos atingida em abril. O IFIX no mesmo intervalo, caiu bem menos, cerca de 2%. Para mim, essa diferença de magnitude reforça uma tese que sempre defendo: o IFIX é estruturalmente menos volátil que a bolsa. Mas atenção, isso vale para o índice. Não significa que todo FII tenha volatilidade baixa, e o ranking de maio deixa isso claro, com nomes individuais caindo dois dígitos. Três fatores principais explicam a queda dos 2 índices: inflação global menos comportada, juros estruturalmente altos e maior sensibilidade dos ativos à disputa política pós áudios do ex-dono do banco Master.

Gráfico 1. IFIX e Ibovespa em maio/2026. Fonte: Clube FII.

Fator 1. A inflação não cedeu, nem aqui nem lá fora

O IPCA de abril veio em 0,67%, com acumulado de 4,39% em doze meses. O Focus já projeta 4,92% para o fechamento do ano, acima do teto da meta de 4,50%. Nos EUA, o CPI de abril acelerou para 3,8%, o maior desde 2023, puxado por alta de quase 18% nos preços de energia. A causa é a mesma dos dois lados: a guerra no Oriente Médio empurrou o petróleo acima de US$ 110 em março. Em maio surgiram rumores de trégua, mas a volatilidade não deu régua. Com a inflação pressionada nos dois hemisférios, leio que a margem dos bancos centrais para cortar juros ficou mais curta.

Fator 2. Juro real de 10% e a NTN-B IPCA+7%

A Selic caiu para 14,50% depois de dois cortes de 0,25 ponto, mas o Focus revisou para cima a projeção de fim de ano para 13,25%, e o Copom parou de sinalizar ritmo de flexibilização. A conta é direta: Selic de 14,50% menos IPCA de 4,39% dá juro real próximo de 10% ao ano, o segundo maior do mundo. Nos EUA, com Fed funds em 3,75% e inflação em 3,8%, o juro real é negativo. A diferença é bizarra.

Essa diferença aparece nas Bs longas, que seguem pagando taxa real acima de 7%. Ou seja, um nível que surge quando o mercado desconfia da trajetória fiscal. Uma NTN-B pagando IPCA+7% com garantia soberana é concorrência pesada para qualquer ativo de risco, e é por isso que duration importa tanto agora: quem carrega títulos longos sente primeiro.

Último fator. O caso Banco Master e o repique do risco político

Até a primeira semana de maio, as pesquisas mostravam disputa polarizada entre Lula e Flávio Bolsonaro, com empate técnico no segundo turno. Em 13 de maio, o Intercept publicou áudios em que o senador cobra repasses milionários do ex-banqueiro Daniel Vorcaro, do Banco Master, para financiar um filme sobre Jair Bolsonaro.

A reação foi rápida. A AtlasIntel de 19 de maio registrou queda de seis pontos nas intenções de voto de Flávio no segundo turno, abrindo vantagem para Lula. Algumas pesquisas estavam enviesadas e perguntavam diretamente sobre o áudio vazado. Mas, nomesmo pregão, o Ibovespa caiu 1,52%, o dólar voltou acima de R$ 5,00 e o IFIX foi a 3.816, a mínima do mês. Não vejo coincidência aí. A indefinição importa porque é a sinalização fiscal do próximo governo, tão diferente entre os dois espectros, que ancora ou desancora toda a curva de juros.

Como cada classe está reagindo

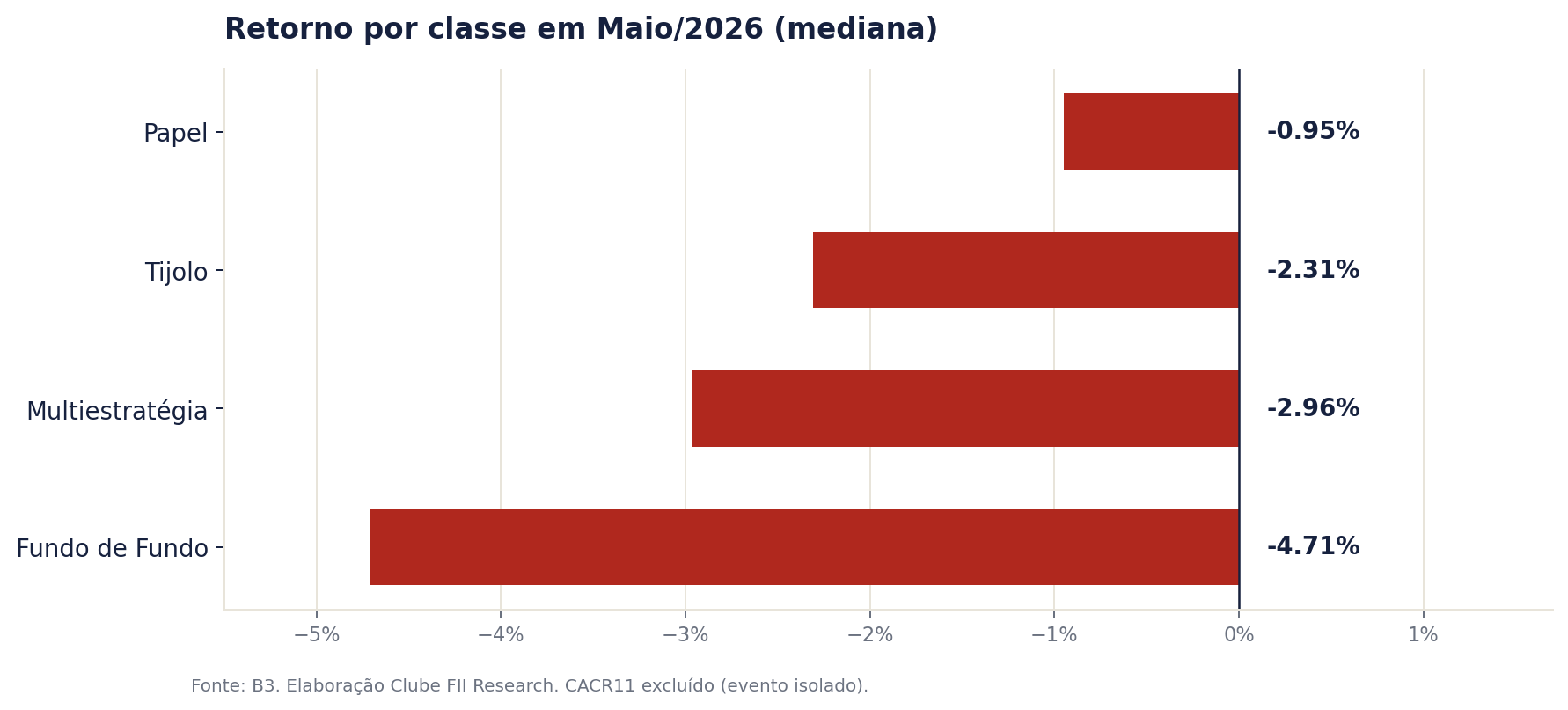

Olhando classe por classe, vejo o impacto se espalhando por todas, cada uma do seu jeito. Fundos de Fundo apanharam mais, como sempre (queda mediana de 4,71% no mês), porque levam o golpe duas vezes: pela queda das cotas dos fundos da carteira e pelo aumento do desconto da própria cota frente ao patrimônio. Multiestratégia e Tijolo vieram em seguida. Papel foi a classe mais resiliente, com queda mediana de 0,95%, beneficiada pela inflação e juro alto no curto prazo. Vale a ressalva: nomes com histórico de PDD não acompanharam essa resiliência e seguem apanhando feio.

Gráfico 2. Retorno mediano por classe em maio/2026. Fonte:Clube FII.

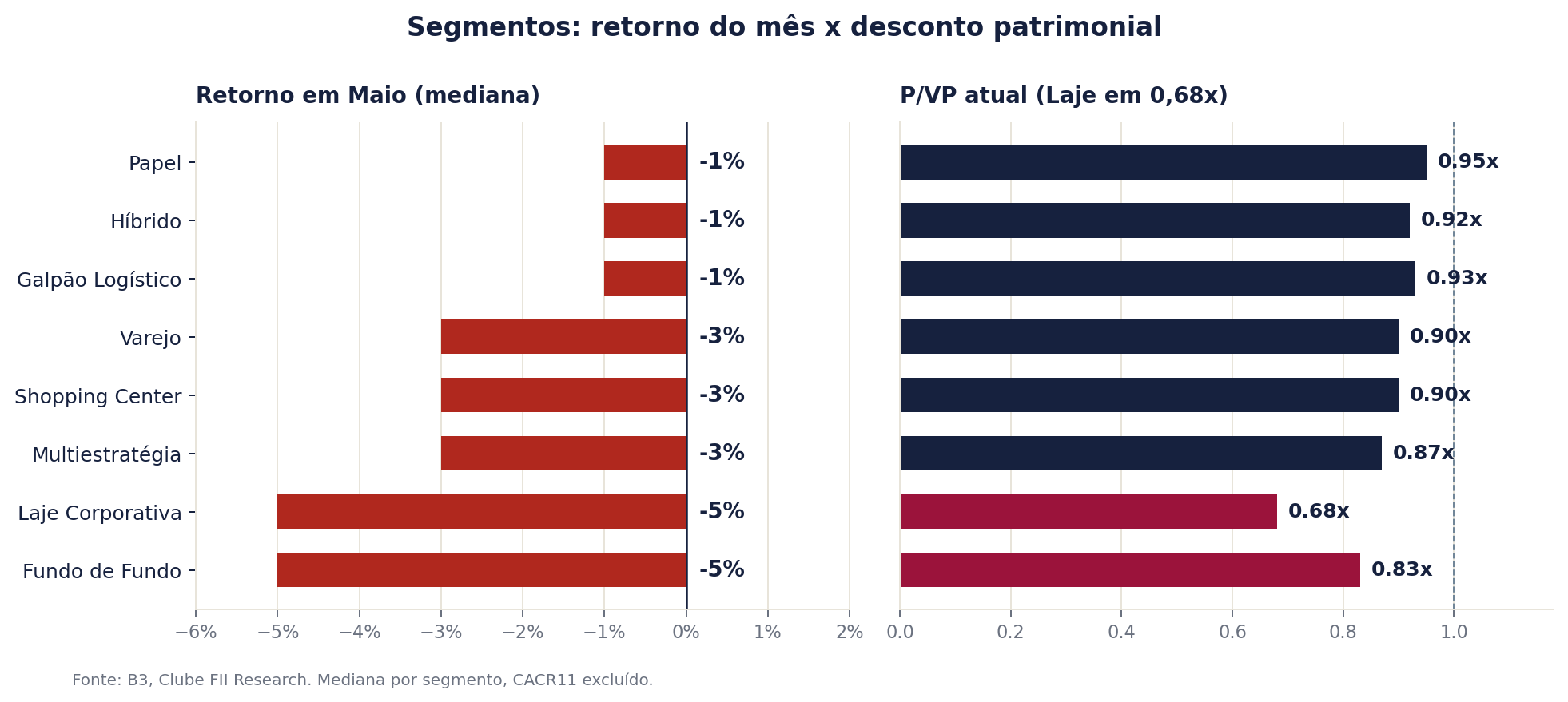

No detalhe por segmento, a leitura fica mais nítida para mim. Laje Corporativa foi o segmento que mais sentiu a abertura da curva, com queda mediana de 5% e P/VP em 0,68x. Faz sentido: contratos longos, duration mais alta, e a NTN-B IPCA+7% pesando direto na precificação. Desenvolvimento aparece com P/VP de 0,53x, o que para mim mostra um mercado precificando juro alto somado a desconfiança específica sobre vacância e governança em alguns nomes. Do outro lado, Papel segurou bem (mediana de 1% negativo) e segue com P/VP de 0,95x, perto do par.

Gráfico 3. Retorno mediano e P/VP por segmento. Fonte: Clube FII.

Os três casos individuais que merecem atenção

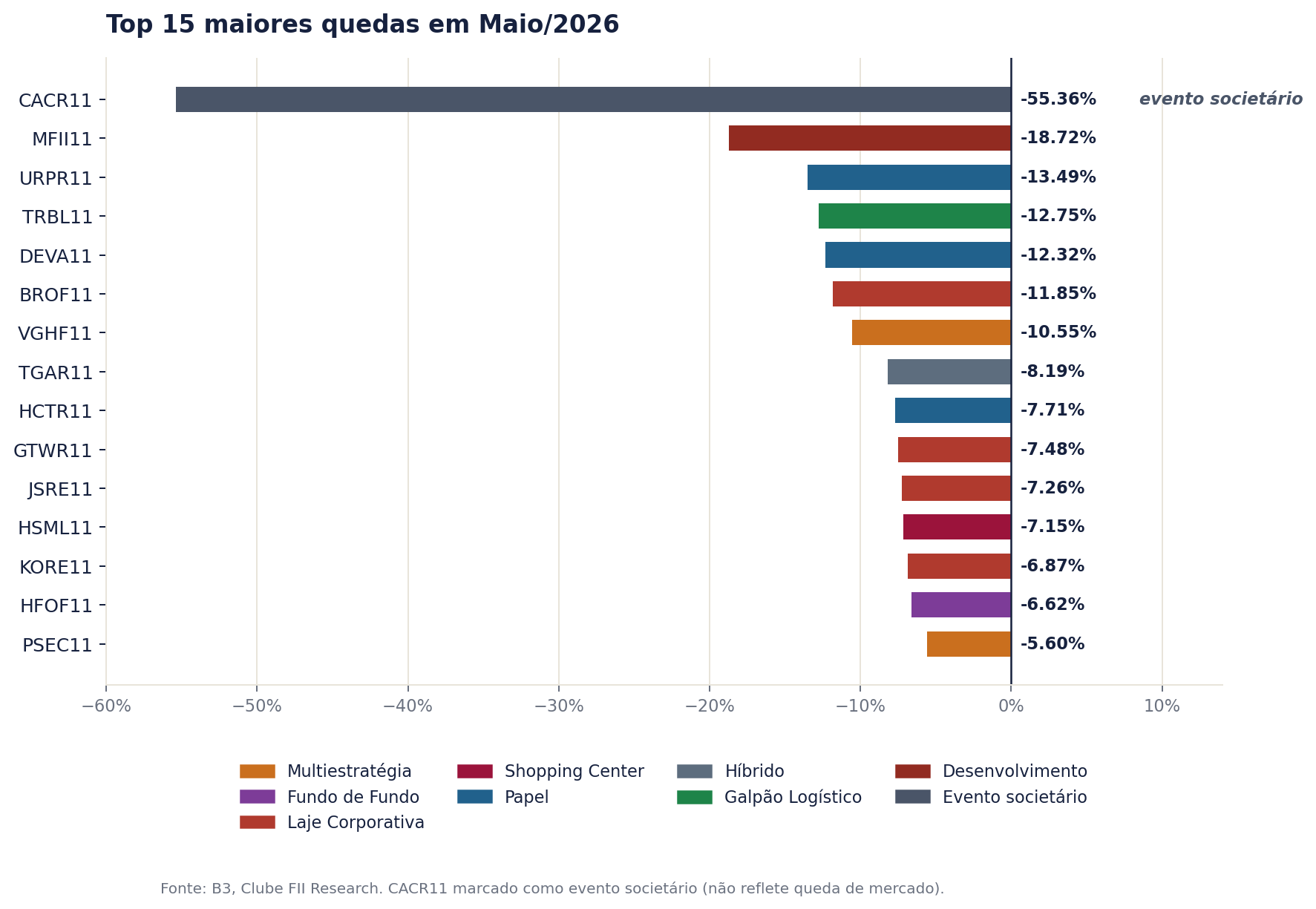

Antes de fechar tudo no mesmo balaio, separo tendência de mercado das quedas que têm endereço próprio. Três nomes do ranking foram cobertos em relatório específico do Clube FII em maio (CACR11, MFII11 e DEVA11), e a leitura deles vale o desvio.

CACR11 (queda de 55,36%). É o destaque do ranking e merece o contexto. O fundo opera com taxa média ponderada de IPCA+12,74%, quase o dobro da média do segmento de papel, porque financia incorporação em fase de construção via project finance. Enquanto havia originação contínua de novos CRIs, a estrutura sustentava os dividendos pagando compromissos antigos com dinheiro novo. Em 2025 e 2026, o ciclo travou: juros altos por mais tempo, custo de obra disparando com a alta do petróleo, comprador sumindo, mais atrasos em aprovações municipais. Em maio, a gestão suspendeu integralmente os dividendos para preservar caixa e tocar as obras. As cotas perderam mais da metade do valor em poucos dias. Para mim, é o caso mais importante para o investidor entender, porque o DY de quase 38% que aparecia em ranking era resultado de uma engrenagem frágil que parou de funcionar.

MFII11 (queda de 18,72%). Fundo de desenvolvimento focado em Minha Casa Minha Vida, com participação adicional no consórcio que opera os cemitérios do Araçá e Santo Amaro em São Paulo. O fechamento do Estreito de Ormuz puxou custo de cimento, aço, PVC, argamassa e blocos de concreto para cima, com incremento de quase 30% em materiais segundo o próprio relatório do fundo. Margem comprimida em todo o pipeline. Somado a isso, atrasos nas aprovações da Prefeitura para os cemitérios empurraram a geração de receita do Cortel para 2027. Em abril, o dividendo caiu 14% (de R$ 1,05 a R$ 1,07 para R$ 0,91). Aqui o problema não é estrutura financeira, é margem operacional comprimida pelo ambiente de custos.

DEVA11 (queda de 12,32%). Fundo de papel com P/VP de 0,21x, um dos maiores descontos do IFIX. O dado que importa é a composição da carteira: em janeiro de 2026, apenas cerca de 25% dos CRIs estavam efetivamente em dia. 63,2% em carência de juros e 12,1% em inadimplência. Entre outubro de 2025 e janeiro de 2026 foram aprovadas reestruturações em pelo menos seis CRIs. O CRI LR Loteamentos teve recompra total exigida com início de cobrança. O DY que aparecia em ranking somava distribuições passadas que dependiam de receitas que em boa parte já não entravam mais.

Os outros nomes do ranking (BROF11, TRBL11, URPR11, VGHF11, TGAR11, HCTR11, GTWR11, JSRE11, HSML11, KORE11, HFOF11, PSEC11) têm motivações próprias que exigem leitura caso a caso, em geral combinando exposição ao ciclo de juros longos, qualidade do portfólio e eventos específicos de carteira. Não cabe diagnosticar todos aqui, mas o ponto que quero deixar é o seguinte: não vejo o IFIX caindo por fundamento interno. Vejo o mercado fazendo distinção dentro do prórpio IFIX, e isso é saudável.

Gráfico 4. Top 15 maiores quedas do mês. Fonte: Clube FII.

O que pode destravar a queda

Antes da correção, o Ibovespa subiu cerca de 16% no primeiro quadrimestre e o IFIX acumulava alta de 4% no ano. Parte da queda atual é digestão dessas altas recentes. Mas para uma reversão consistente, vejo três peças que precisam se encaixar. A primeira é uma inflação que desacelere, aqui e nos EUA. Sem isso, o BC tem mãos atadas e a NTN-B segue pagando IPCA+7%. A segunda é algum acordo no Oriente Médio que alivie o petróleo. A terceira é definição eleitoral que sinalize um compromisso fiscal claro.

Enquanto essas peças não se encaixam, leio o cenário como de volatilidade alta e múltiplos descontados. Os números atuais (Laje a 0,68x, FoF a 0,83x) mostram um mercado que já precifica boa parte da deterioração. Correção assusta, mas é também onde aparecem os melhores preços para quem tem estômago e horizonte longo. Para mim, o investidor que se apoia na qualidade dos ativos e na solidez dos portfólios, em vez de reagir ao ruído do dia a dia, tende a sair melhor posicionado quando a poeira baixar e os fundos/empresas forem reprecificados.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3