Fundos de Investimento

Clube FII: O segmento mais descontado da bolsa, e não é só culpa dos juros

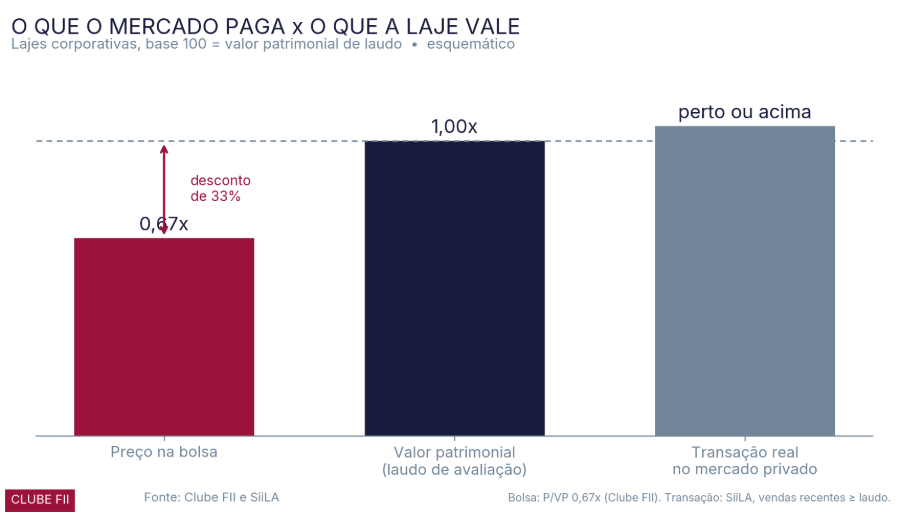

As lajes corporativas negociam a 0,67x o patrimônio enquanto os imóveis dentro dos fundos vão melhor que o mercado. Fui atrás do que explica esse buraco

Clube FII

Clube FII é o maior ecossistema de Fundos Imobiliários do Brasil, com foco em análise, acompanhamento e organização do portfólio do investidor. Conta com um time dedicado de research que produz conteúdos, relatórios e ferramentas práticas, ajudando investidores a tomar decisões mais claras, consistentes e alinhadas aos diferentes ciclos do mercado.

Por Danilo Barbosa, analista CNPI e Head de Research do Clube FII

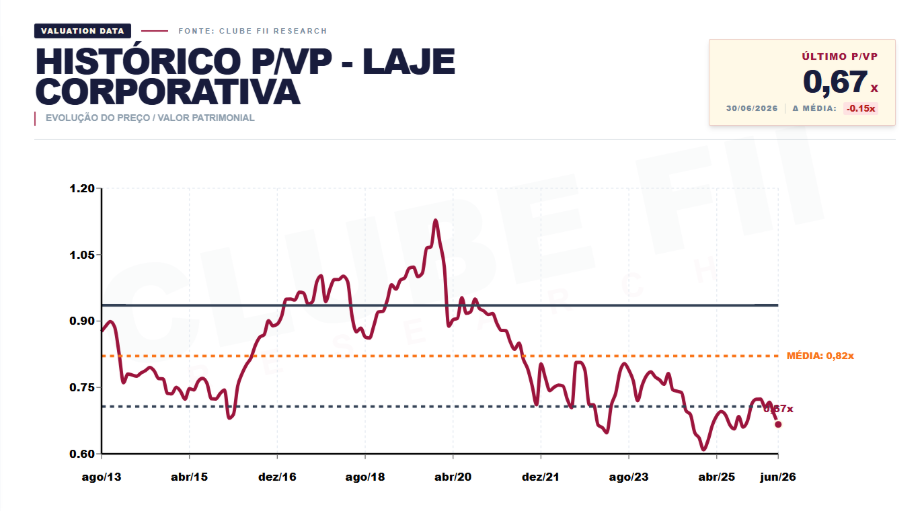

A cota diz que cada real de patrimônio em laje corporativa vale 67 centavos. No mesmo período, prédios dessas mesmas regiões trocaram de dono, no mercado real, perto do valor de laudo, e em vários casos acima dele. É o maior desconto entre os segmentos dos fundos imobiliários, e ele dura tempo demais pra eu tratar como um sustinho passageiro. A pergunta que me interessa não é se a cota vai subir. É outra: esse desconto faz sentido?

O tamanho do buraco

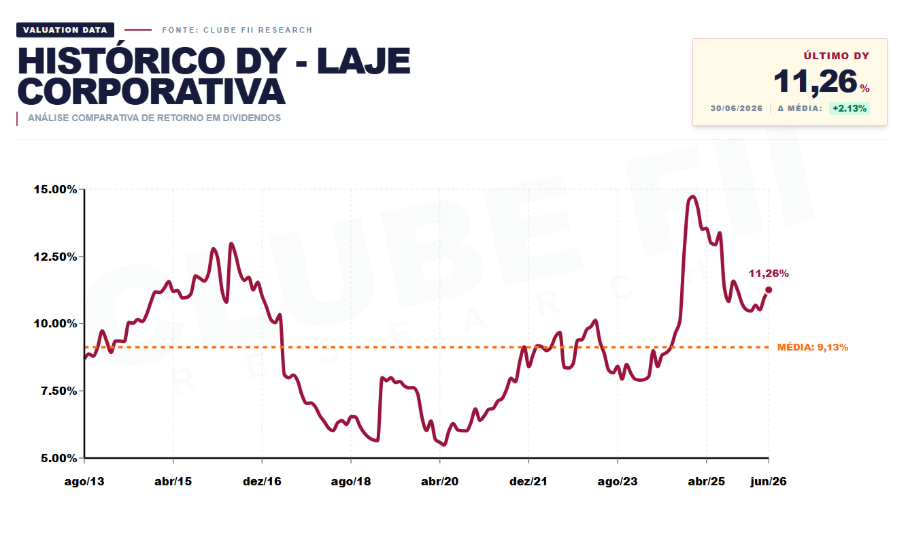

Os números do segmento são fáceis de checar. A laje corporativa negocia a 0,67x o valor patrimonial, uns 0,15 abaixo da própria média histórica, que roda mais perto dos 0,82x. O dividend yield está em 11,26%, contra uma média histórica de 9,13%. Quem compra hoje paga menos pelo patrimônio e ainda recebe mais de renda corrente do que o normal do próprio segmento.

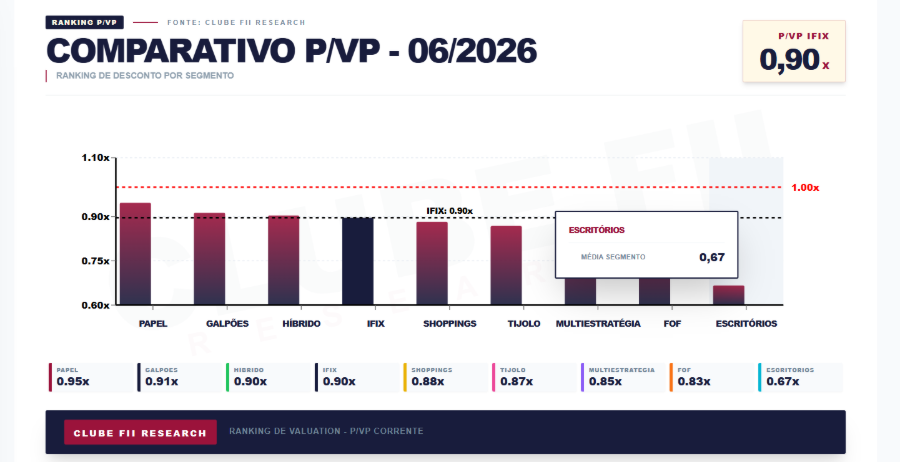

Dá pra confundir isso com o desconto geral da bolsa, mas não é a mesma coisa. Quando eu separo segmento por segmento, o IFIX inteiro está em torno de 0,90x (ou 10% de desconto), e a maioria dos tijolos orbita perto disso. Já o escritório é a lanterna isolada, em 0,67x. Não é o caso de dizer que FII está barato. É escritório apanhando muito mais que todo mundo.

A desculpa fácil

A explicação de prateleira é o juro. Selic a 15%, renda fixa pagando bem, e o tijolo perde a graça. Como pano de fundo, faz sentido. O problema é que ela não fecha a conta.

Shopping e galpão também vivem de imóvel e contrato, também sentem juro alto no osso, e mesmo assim negociam entre 0,87x e 0,91x. Se o juro explicasse tudo, o castigo seria parecido entre os tijolos. E não é. Pra mim, a conta dos juros cobre o desconto médio da bolsa e para por aí. O escritório está num porão à parte, e não vejo coincidência nisso.

O que o imóvel diz, e a tela ignora

Aqui a coisa fica interessante, porque o imóvel anda na direção contrária do humor da bolsa. A vacância de escritórios de alto padrão em São Paulo vem caindo trimestre a trimestre e já está perto do melhor nível desde antes da pandemia. A SiiLA, que mapeia o mercado prédio a prédio, projeta a queda continuando rumo à casa dos 13% nos próximos anos. Quem é dono de laje boa está vendo a vacância encolher.

E tem um cruzamento de dados que vale mais que qualquer termômetro de humor: dá pra comparar o imóvel que está dentro de um FII com o imóvel equivalente que está fora dele. Quando fazemos isso, a ideia de que o desconto reflete ativo ruim não se sustenta.

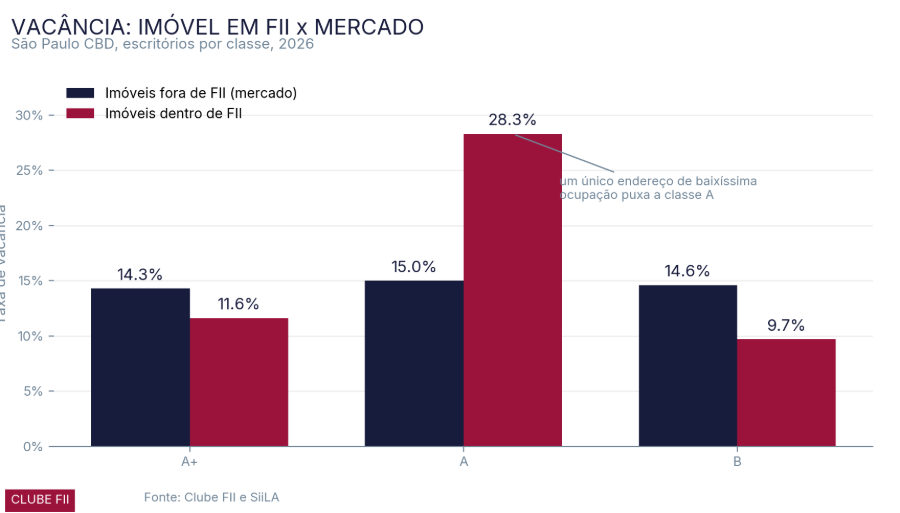

No alto padrão, o A+, o imóvel dentro dos FIIs está com vacância de 11,6%, abaixo dos 14,3% do mercado fora de fundo. No B, a vantagem se repete a favor do fundo, 9,7% contra 14,6%. O aluguel pedido nos A+ dos fundos, R$ 166,6 o metro, está colado no mercado, que pede R$ 170,4. E nas vendas, prédios A+ dentro de fundos saíram, nos últimos anos, na faixa de R$ 24 mil a R$ 37 mil o metro quadrado, em linha ou acima do que se pratica fora.

Existe uma exceção que parece contradizer tudo, e prefiro colocar na mesa em vez de esconder. Na classe A, o imóvel dentro dos fundos aparece com vacância bem pior, perto de 28%, contra 15% do mercado. Só que isso não é má gestão espalhada pelo segmento. É endereço. Um único complexo de baixíssima ocupação responde sozinho por quase toda a distorção. Tira esse caso da conta e a classe A volta pra média. De novo a média contando uma história que não é a do conjunto.

Então por que o desconto teima em ficar

Se o imóvel vai bem, o desconto mora em outro lugar. Vejo três coisas que não cabem dentro de uma cota.

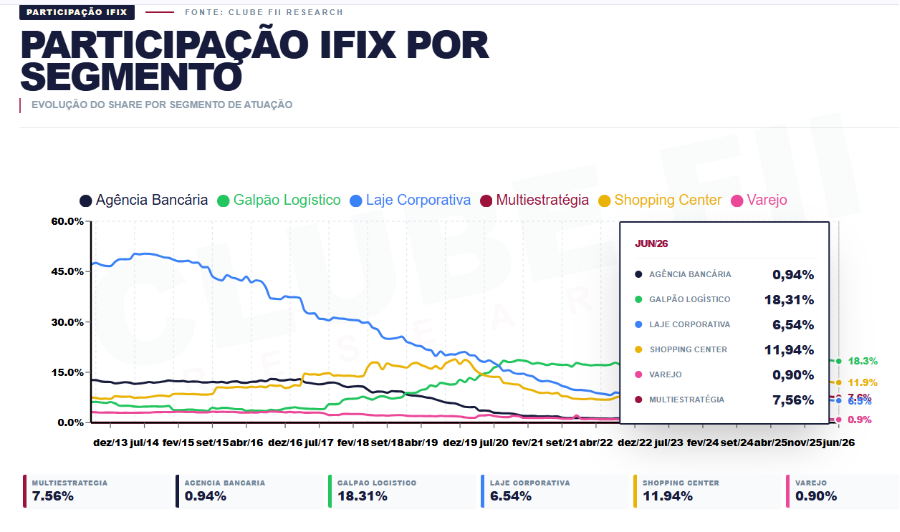

A primeira é o encolhimento do próprio segmento. A laje corporativa já foi quase metade do IFIX. Hoje é 6,5%. O setor que mandava no índice virou coadjuvante, e isso tem efeito prático: menos peso, menor liquidez, menos comprador recorrente. São 7 fundos de laje com patrimônio acima de R$ 1 bilhão, contra 11 em shopping e 10 em logística. Quando o dinheiro entra no IFIX e se espalha, sobra pouco pro escritório.

A segunda é a cicatriz da alavancagem. Boa parte dos fundos de laje mais negociados hoje estreou na bolsa de 2019 pra cá, em pleno juro no chão, e vários montaram a tese apostando que a curva continuaria muito baixa. A curva fez o contrário, abriu, e a dívida que parecia atalho virou peso no colo do cotista. Já escrevi por aqui que alavancagem não é palavrão, o problema é quando a dívida vira atalho pra crescimento. O mercado guardou esse trauma e passou a desconfiar do setor inteiro, inclusive de quem nunca se endividou demais.

A terceira, e a mais traiçoeira, é a heterogeneidade entre regiões. Regiões quase coladas no mapa vivem mundos diferentes. Faria Lima, Itaim e JK estão apertadas, com vacância de um dígito em alguns pontos. Do outro lado da mesma cidade, há regiões batendo de 35% a 54% de vacância. A bolsa, que olha índice e manchete, precifica a média e o pior caso. Na prática, o ativo bom paga o pato do ativo ruim do vizinho. Quem é do mercado físico simplifica numa frase: location, location, location. Isso não aparece numa linha de P/VP.

O mercado paga yield, e o valor está parado na prateleira

Falta a peça que, pra mim, amarra o resto. O investidor de FII compra fluxo. A laje é precificada pelo dividendo, e o yield em 11,26% está acima da média. Pela régua do yield, a cota nem parece tão descontada, parece justa pro caixa que ela distribui hoje vs nível de juros atual que nosso país vive.

Acontece que o valor que está sendo criado não está no aluguel do mês. Está no ativo. A propriedade boa se valoriza acima da inflação, e as vendas recentes saíram a preços vantajosos, perto ou acima do laudo. O ganho é real. Só que ele ainda não virou dividendo maior, e é isso que segura a percepção do investidor.

Vou ser direto com um número. Pela SiiLA, o metro quadrado de escritório que valia R$ 87 em 2015 precisaria estar em R$ 143 hoje só pra empatar com o IPCA. O mercado gira em torno de R$ 125. Quem viveu só de aluguel, na média, perdeu pra inflação. Quem repõe e supera é quem gira ativo, vende a propriedade valorizada e recicla o capital. Mas esse giro entra de forma episódica, quando o fundo realiza a venda, não no pinga pinga de todo mês. O ganho fica represado no patrimônio, esperando virar venda, enquanto o mercado, ancorado no yield corrente, segue pagando 0,67x.

E continua tbm valendo o que escrevi tempos atrás: nos FIIs, quem manda no preço de longo prazo é a renda. No tijolo, a diferença está na origem dela. A renda da laje tem duas pernas. O aluguel, que anda devagar e mal acompanha a inflação. E o giro de ativo, que anda forte, mas anda quando quer.

Tem uma última peça do desconto que eu não consigo descartar como exagero, e essa olha pra frente. Ninguém sabe ainda o que a inteligência artificial faz com a demanda por escritório, e o impacto pode ser grande, não pequeno. Se a tecnologia enxugar os cargos mais operacionais e concentrar a empresa em menos gente, sobra menos metro quadrado pra ocupar. Se criar uma leva de empresas novas e empurrar o espaço que sobra pra um padrão mais alto, a conta vai pro outro lado.

As duas hipóteses são plausíveis, e é cedo pra cravar qual vence. Aqui no Brasil a adoção costuma ser mais lenta, o que adia o efeito sem responder a pergunta. Não vou fingir que resolvo isso aqui de passagem, é assunto pra uma coluna inteira. Mas reconheço uma coisa: parte da cautela do mercado com laje não é só juro nem cicatriz de dívida. Agora, mais do que nunca, é também uma dúvida honesta sobre quem vai ocupar esses andares daqui a dez anos. E essa parte do desconto, pra mim, pode ter fundamento.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3