Ações

Einar Rivero: Com precisão suíça, indicadores mostram que os bancos brasileiros são (muito) sólidos

sólidos")

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

O sistema financeiro brasileiro tem frequentado os noticiários nos últimos tempos. Em novembro do ano passado o Banco Central (BC) liquidou o Banco Master. E na quarta-feira (21) o BC liquidou o Will Bank, fintech de pagamentos e de cartões de crédito que era controlada pelo grupo Master.

Essas notícias lançaram uma sombra de desconfiança dos investidores e poupadores brasileiros. O sistema bancário é sólido? Outros bancos podem quebrar?

Para entender isso, é preciso observar os indicadores financeiros dos bancos. Um dos mais usados é o chamado Índice de Basileia. O nome deriva da cidade suíça de Basileia, onde fica a sede do Banco de Compensações Internacionais, ou Bank for International Settlements (BIS). Ele é o “banco central dos bancos centrais”. É ao BIS que os bancos centrais recorrem quando precisam de dinheiro para enfrentar crises e corridas bancárias.

Esse papel de último recurso do sistema bancário mundial garantiu ao BIS o direito de estabelecer regras de funcionamento globais. Uma delas é limitar que os bancos cresçam exponencialmente e que corram muito risco para isso.

A melhor maneira de limitar que um banco cresça demais é exigindo que seus acionistas participem dos riscos. Isso é feito com uma exigência de capital mínimo. Para poder ser ligado ao BIS e ter vínculos com o sistema financeiro global, um banco tem de ter um patrimônio líquido (ou seja, dinheiro dos sócios) equivalente a um percentual do total de empréstimos. Esse raciocínio foi sintetizado no chamado Índice de Basileia.

Esse índice é um indicador internacional criado para medir a solidez financeira dos bancos e representa a relação entre o capital do banco possui de fato, chamado de patrimônio de referência, e o total de seus ativos ponderados pelo risco (Risk-Weighted Assets, RWA).

Complicou? Não se assuste que é simples. Ativos ponderados pelo risco são os empréstimos e outros ativos do banco ajustados de acordo com o nível de risco que cada um representa. Por exemplo, se o investidor comprar um título público no Tesouro Direto, o risco é zero. O governo brasileiro nunca deixou de honrar seus compromissos. Emprestar dinheiro para uma empresa pequena é mais arriscado para o banco (e para quem investiu seu dinheiro nele). Por isso, o total de patrimônio que terá de ser “comprometido” com o índice de Basileia varia dependendo do empréstimo. Quanto mais arriscado o crédito concedido, maior o peso no cálculo.

Esse índice surgiu a partir dos Acordos de Basileia, conjuntos de regras elaboradas pelo Comitê de Supervisão Bancária de Basileia, ligado ao BIS, para tornar a regulação bancária mais robusta e homogênea globalmente. Os acordos mais recentes, conhecidos como Basileia III, estabeleceram padrões mais rigorosos de capital após a crise financeira de 2008.

A importância do Índice de Basileia está em sua função como uma medida de solvência. Quanto maior o capital próprio de um banco em relação aos ativos ponderados pelo risco, sem comprometer sua operação ou a continuidade dos serviços aos clientes.

Vamos continuar no exemplo da pequena empresa que contraiu um empréstimo no banco e não conseguiu pagar. Depois de algum tempo de atraso, o banco contabilizou esse empréstimo como perda. Na prática, o banco já “guarda” (contabilmente) um dinheiro para isso. São as chamadas Provisões para Devedores Duvidosos, ou PDD. Porém, se o prejuízo for maior que o esperado e a PDD não for suficiente (calma, isso quase não acontece), é preciso recorrer ao dinheiro do banqueiro. Ou seja, o patrimônio dos sócios, o capital de referência.

Esse capital funciona como um colchão de segurança: se um banco emprestar para devedores que não pagam, ele deve ter reservas suficientes para suportar essas perdas. Se o capital for insuficiente, o banco pode ficar insolvente.

Em termos simples, imagine que um banco tenha R$ 100 em ativos ponderados pelo risco. Se ele tiver R$ 20 de capital próprio para cobrir esses R$ 100 de risco, isso significa um índice de Basileia de 20%. Isso indica que o banco tem um colchão maior para suportar perdas do que outro com índice menor. Quanto maior o percentual, em geral, maior a solidez percebida do banco.

O padrão mínimo internacionalmente recomendado pelo Comitê de Basileia é um capital total de 8% dos ativos ponderados pelo risco. Esse número serve como piso global, mas muitos países adotam regras mais altas para garantir maior robustez ao seu sistema financeiro.

No Brasil, o Banco Central estabelece exigências superiores a esse mínimo internacional. Segundo as normas nacionais, os bancos comerciais devem manter um Índice de Basileia mínimo em torno de 11%, e para bancos cooperativos o requisito sobe para cerca de 13%. Esses percentuais são maiores do que o mínimo global, refletindo a preferência por um colchão de capital mais conservador no país. Desde o surgimento dos acordos de Basileia, o BC tem exigido mais dos bancos por aqui para manter o mercado seguro.

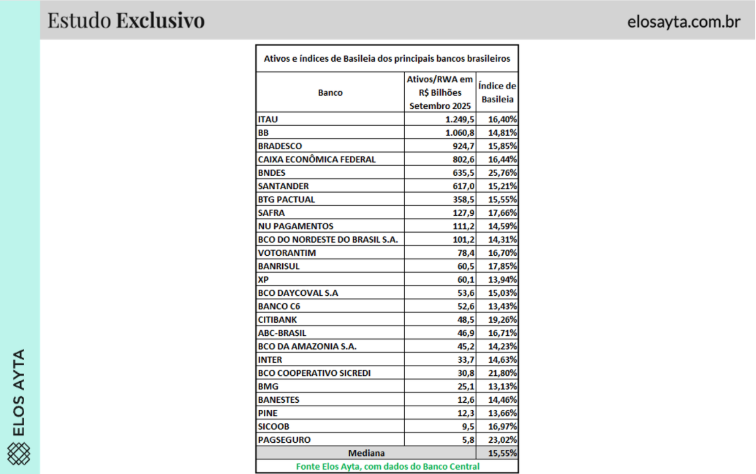

Dados agregados mostram que o índice médio do Sistema Financeiro Nacional tem se colocado consideravelmente acima do mínimo exigido. Segundo cálculos da Elos Ayta, com base em informações do Banco Central, a mediana do índice de Basileia dos 25 maiores bancos brasileiros era de 15,55% em setembro de 2025. Ou seja, para cada R$ 100 emprestados, os bancos tinham R$ 15,55 em capital dos sócios para cobrir eventuais problemas, além do total que já estava na PDD. Isso é quase o dobro da exigência internacional.

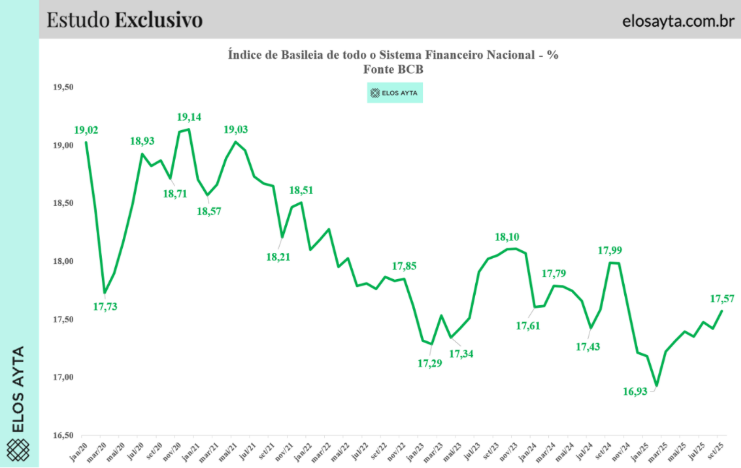

E esse padrão de capital acima do mínimo pode ser observado nas principais instituições do país. Por exemplo, Itaú Unibanco e Banco do Brasil apresentam índices na faixa de 15% e acima, e outras instituições também mantêm níveis de capital relativamente altos quando comparados ao mínimo legal no Brasil. Mesmo com os solavancos econômicos da pandemia e com o cenário adverso dos juros altos (que aumenta a inadimplência e é ruim para os empréstimos), o índice de Basileia dos bancos nunca caiu muito, como é possível notar no gráfico.

Esse conjunto de exigências mais elevadas e o fato de os bancos brasileiros apresentarem índices médios bem superiores ao mínimo legal indicam que, de modo geral, o sistema bancário brasileiro é sólido no que diz respeito à capitalização. Capital alto ajuda a absorver choques econômicos e perdas inesperadas, o que é fundamental para a estabilidade financeira em diferentes cenários.

A solidez geral do setor bancário brasileiro pode ser analisada mesmo quando ocorrem eventos envolvendo instituições de menor porte. Episódios desse tipo tendem a refletir características específicas dessas operações e não, necessariamente, fragilidades estruturais do sistema como um todo.

A liquidação de um banco menor não necessariamente reflete uma fragilidade do setor quando os demais bancos mantêm níveis elevados de capital e de liquidez. Os grandes bancos, com índices de Basileia significativamente acima do mínimo, têm uma margem de segurança que reduz a probabilidade de contágio ao sistema completo em caso de dificuldades isoladas.

Vale observar que a solidez de um banco não depende apenas do índice de Basileia. Outros fatores, como qualidade dos ativos, liquidez, governança e gestão de risco, são relevantes para uma avaliação completa. O índice de Basileia, porém, é uma das métricas mais importantes e servem como base para comparar a capacidade de diferentes instituições de enfrentar choques financeiros.

Em suma, o Índice de Basileia é uma ferramenta padronizada internacionalmente para medir a capacidade de um banco suportar perdas e continuar operando de forma saudável. Ele indica solidez porque exige que os bancos mantenham capital proporcional aos riscos de seus ativos. No Brasil, os requisitos mínimos são mais elevados que a média internacional, e os bancos brasileiros, em média, superam esses requisitos com folga. Isso ajuda a explicar por que, apesar de episódios isolados de liquidação de instituições menores, o sistema financeiro nacional é percebido como resiliente e robusto.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3