Investir melhor

Estela Borgheri: por que você deveria entender o comportamento dos investidores estrangeiros para investir na bolsa brasileira

Estela Borgheri

Planejadora Financeira e co-fundadora da empresa Vínea Gestão de Capital, Estela é formada em Administração de Empresas e pós-graduada em Business Administration pelo Insper. Possui a certificação CFP® e é Consultora CVM

Em dez anos, o Ibovespa B3 saiu de 50.000 pontos para quase 200.000. No papel, uma alta de 300%. Na prática, uma jornada marcada por quatro grandes crashes, três retomadas bruscas e uma dependência de um combustível: o capital estrangeiro. Entender esse mecanismo é entender por que a bolsa brasileira, aos olhos de muitos investidores locais, parece sempre “andar de lado” — subindo com força, depois devolvendo boa parte do ganho, sem consolidar uma tendência limpa de longo prazo.

O índice que sobe em degraus

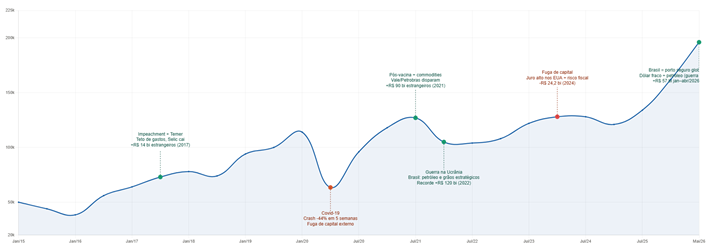

Entre 2015 e 2026, o Ibovespa não subiu em linha reta. Ele subiu em picos — momentos concentrados de valorização, quase sempre coincidentes com grandes entradas de capital externo, seguidos de períodos de estagnação ou queda.

O padrão se repete:

- 2016–2017: o impeachment de Dilma Rousseff e a chegada de Temer com agenda liberal — teto de gastos, reforma trabalhista — atraíram R$ 14 bilhões de estrangeiros em 2017. O índice saiu de 38.500 para 73.000 pontos em 18 meses, alta de 90%.

- Mar/2020: a pandemia derrubou o Ibovespa de 114.000 para 63.500 pontos em apenas cinco semanas — queda de 44%. A recuperação veio pela mesma porta: com a reabertura global e o boom de commodities, os estrangeiros injetaram R$ 90 bilhões em 2021. A bolsa voltou a 130.000.

- 2022: o ano-recorde. A guerra na Ucrânia transformou o Brasil em fornecedor estratégico de petróleo, minério e grãos. Com o dólar forte e as ações brasileiras baratas em moeda estrangeira, entraram R$ 119,8 bilhões — o maior fluxo anual já registrado. O índice chegou a 130.000 novamente, mas não ultrapassou esse teto.

- 2025–2026: após a saída de R$ 24,2 bilhões em 2024 (o pior resultado em nove anos), o Brasil virou destino de refúgio global — dólar em queda, guerra no Irã elevando os preços das commodities, valuation da bolsa historicamente baixo (famosa “bolsa barata”). Só em janeiro de 2026, entraram R$ 26,4 bilhões. No acumulado até abril, R$ 57 bilhões. O Ibovespa superou 196.000 pontos.

Por que a bolsa “anda de lado”?

A percepção de estagnação tem uma causa estrutural. O investidor estrangeiro representa hoje 61% de todo o volume negociado na B3. Esse número, recorde histórico, revela que, quando o gringo entra, a bolsa sobe com força; quando sai, cai com a mesma intensidade.

O resultado são três anos de lateralização entre 2022 e 2024. O índice tocou 130.000 em junho de 2021, voltou a 130.000 em dezembro de 2022, e ainda estava em torno de 128.000 em julho de 2024 — três anos sem avanço líquido, enquanto a inflação corroía o poder de compra do retorno nominal e o CDI só decolava.

Entre 2021 e 2023, R$ 217 bilhões de capital estrangeiro entraram no Brasil. Mesmo assim, o índice não avançou de forma sustentada porque parte significativa desse fluxo foi compensada por saída de investidores locais — pessoas físicas e fundos migrando para a renda fixa, atraídos pela Selic em dois dígitos.

O Brasil, é muito pequeno na escala global e por isso o fluxo de entrada e saída de estrangeiros impacta muito a bolsa. Isso explica tanto as altas explosivas quanto a dificuldade de sustentar níveis conquistados. Quando os grandes fundos globais decidem reduzir exposição a emergentes — seja pelo juro americano alto, seja por aversão a risco — o impacto no Ibovespa é grande. Vale lembrar que algo em torno de 1% do investimento global está no Brasil, uma parcela irrelevante. Se considerarmos somente investimento em Mercados Emergentes, ainda assim é pequeno, algo em torno de 4%.

O que muda em 2026 é o contexto global. Com o dólar enfraquecido, alocações em América Latina historicamente baixas e o Brasil como exportador líquido de petróleo num cenário de conflito no Oriente Médio, o capital externo encontrou aqui uma combinação rara: valuation barato + commodities em alta + câmbio favorável. A participação estrangeira atingiu 61% da B3 — o maior percentual da série histórica.

A bolsa brasileira não anda de lado por falta de empresas boas. Anda de lado porque seu principal motor são fluxos de capital que chegam e saem conforme a geopolítica global, o dólar e o diferencial de juros — variáveis que o Brasil não controla. Quando esses ventos sopram a favor, o Ibovespa sobe com violência. Quando viram, a correção é igualmente brusca. Compreender esse ciclo não é pessimismo — é o pré-requisito para investir na renda variável brasileira com expectativas calibradas.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3