Renda fixa

Estela Borgheri: Juro alto pode garantir seu futuro?

O patrimônio necessário para a independência financeira é calculado considerando a despesa anual dividida pela taxa de retirada

Estela Borgheri

Planejadora Financeira e co-fundadora da empresa Vínea Gestão de Capital, Estela é formada em Administração de Empresas e pós-graduada em Business Administration pelo Insper. Possui a certificação CFP® e é Consultora CVM

Existe uma crença confortável no planejamento financeiro brasileiro: com os juros reais entre os mais altos do mundo, daria para retirar mais do patrimônio sem comprometer a longevidade da renda. A lógica parece sólida. Se a renda fixa paga bem, o mesmo patrimônio sustenta retiradas maiores. O número que antes parecia distante começa a dar sensação de folga.

A conta de partida é simples. O patrimônio necessário para a independência financeira (par quem quer viver de renda sem exaurir o patrimônio) é calculado de uma forma simplista considerando a despesa anual dividida pela taxa de retirada. Quem gasta R$ 120 mil por ano (R$ 10 mil reais por mês), usando a referência americana de 4%, precisaria acumular R$ 3 milhões. Com uma taxa de retirada maior — digamos, 5% ou 6% —, o patrimônio necessário cai. Nós aqui no Brasil usamos em nossos estudos e simulações taxas mais generosas do que a referência americana, especialmente em carteiras com peso relevante em renda fixa.

Mas existe uma deficiência nesse cálculo: os R$ 10 mil mensais que você precisa hoje para viver, ajustados à inflação, seriam algo em torno de R$ 60 mil daqui a mais ou menos 30 anos e algo em torno de R$ 110 mil daqui a 40 anos. Ou seja, que nosso dinheiro perde valor no tempo já sabemos, mas o número é chocante não é mesmo? Com isso posto, é de extrema importância considerar juros reais quando se trata de planejamento para longo prazo.

Nesse momento, você investidor pode estar pensando: ok, mas nós temos hoje títulos do Tesouro IPCA pagando IPCA+7%, um baita prêmio. Porém toda essa “folga” da nossa taxa de juros alta no Brasil depende de duas condições se sustentarem pelos próximos trinta ou quarenta anos: que o juro real siga alto (essa talvez seja realmente mais fácil de prever, infelizmente) e que o seu padrão de vida permaneça inteiramente denominado em reais.

Juro real alto é uma condição de mercado, não uma lei da natureza. Em 2020, a Selic chegou a 2% ao ano, e o juro real ficou negativo depois da inflação. Calcular renda futura usando o juro atual como se ele fosse estrutural é trocar prudência por extrapolação. Ciclos mudam, políticas mudam e o que remunera bem hoje pode remunerar pouco amanhã e o seu plano precisa sobreviver a esse cenário, não apenas ao cenário favorável.

A segunda condição é menos óbvia, mas talvez mais determinante. A renda fixa brasileira remunera em reais e protege contra uma inflação medida em reais (que é uma média e não reflete por exemplo, o reajuste exorbitante dos Planos de Saúde que em alguns casos chegam a 17% ao ano). Quando parte do padrão de vida passa a depender do dólar, a equação muda completamente. Ela deixa de ser apenas sobre taxa de retirada e passa a ser também sobre risco cambial. E quem é que tem as despesas inteiramente denominadas em reais? A verdade é que hoje já não vivemos essa condição, já que não só aplicativos como Netflix, Spotify e os apps de Inteligência Artificial agora que estão na rotina da maioria das pessoas até alimentos como soja, milho, frango e até mesmo o cafezinho sagrado de toda manhã, sofrem impacto da variação do dólar no seu preço.

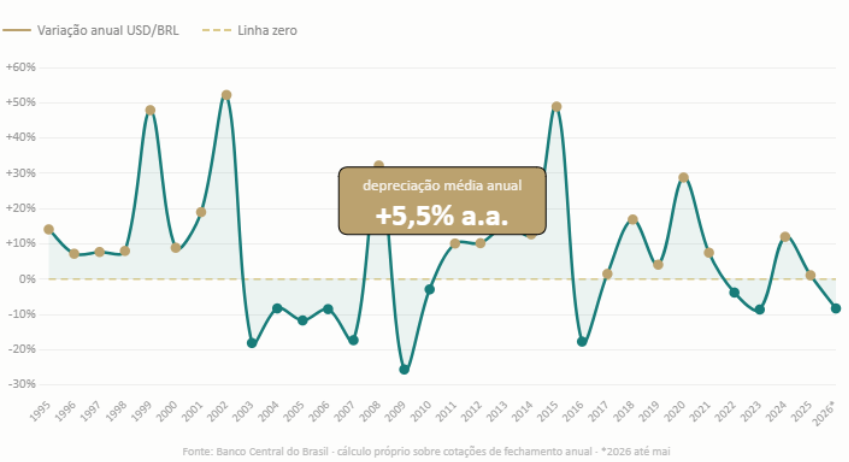

Esse descasamento aparece com mais frequência do que se imagina. O real historicamente se desvaloriza frente ao dólar no longo prazo sem nenhuma garantia de comportamento diferente no futuro. O número que parecia generoso em reais pode cobrir muito menos da vida que ele de fato quer levar. Veja o gráfico abaixo que mostra a média dessa desvalorização nos últimos anos:

Não se trata de ignorar as características do mercado local. Faz sentido incorporá-las ao planejamento. O que não faz sentido é usá-las como substituto para uma análise que vá além da carteira e entre na realidade do investidor: onde ele mora, onde gasta, quem depende dele e em qual moeda esses compromissos estão denominados.

A vantagem do juro brasileiro existe, mas não é automática nem incondicional. Ela depende de o juro continuar alto e de o custo de vida permanecer na mesma moeda da renda. Quando qualquer uma dessas pontas se move, a conta que parecia tranquila aperta.

Antes de definir uma taxa de retirada, vale se perguntar: a sua renda futura depende mais de uma taxa de juros que pode mudar, ou de uma estrutura patrimonial capaz de sustentar o seu padrão de vida mesmo quando a moeda, o ciclo econômico ou as circunstâncias pessoais mudam?

Se essa pergunta não tem uma resposta confortável, o caminho não é ajustar a taxa na planilha. É revisar as premissas — e construir um plano que funcione não apenas no cenário favorável, mas também nos outros.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3