ETFs

XP Asset: Você já deixou de negociar um ETF por conta da liquidez?

Tão importante como garantir a execução de grandes volumes, os formadores de mercado e arbitradores também são fundamentais para garantir que esses volumes atípicos não gerem distorções na cotação dos ETFs

XP Asset Management

A XP Asset faz parte da XP Inc., um dos maiores grupos financeiros do Brasil. A gestora oferece um portfólio abrangente, voltado tanto para investidores institucionais quanto para pessoas físicas que buscam independência, transparência e consistência de longo prazo. A XP Asset consegue entregar uma ampla gama de soluções de investimento de alta qualidade, o que tem impulsionado fortemente o crescimento de seus ativos sob gestão (AUM). A oferta diversificada da gestora inclui estratégias em Renda Variável, Renda Fixa, Multimercados, Crédito Estruturado, Indexados, Situações Especiais, Imobiliário, Agronegócio, Infraestrutura, Private Equity e Venture Capital.

A liquidez é uma questão frequente quando se discutem ETFs. Com quase 180 ETFs listados na B3, apenas 7 negociaram mais de R$ 30 milhões por dia em janeiro (média móvel de 30 dias). Por outro lado, 111 ETFs negociaram em média R$1 milhão ou menos nessa mesma janela! Esses números muitas vezes impedem investidores de tentar montar posições, por medo de não conseguirem executar as ordens ou distorcerem os preços.

Ao mesmo tempo, praticamente todos esses ETFs possuem formadores de mercado atuando, o que garante spreads (diferença entre ofertas de compra e venda) constantes e capacidade de execução de volumes muito maiores. Os formadores, ou market makers, são agentes contratados pelo emissor do ETF que se comprometem por contrato a manter ofertas de compra e venda do ETF por no mínimo 80% do tempo do pregão, com um limite pré-definido entre elas (“spread”). Além dos formadores contratados, há também formadores autônomos, que estão sujeitos as mesmas regras, porém possuem contrato apenas com a Bolsa, que em troca de sua atuação os isenta dos custos de negociação (emolumentos).

Mas eles resolvem a questão da liquidez na prática?

Ao longo do tempo, vemos vários exemplos da atuação deles e de outros arbitradores. Nos últimos dias de janeiro e no início de fevereiro, um exemplo tem sido o ocorrido com o GOLD11. Um dos maiores e mais líquidos ETFs na B3, com média de aproximadamente R$ 50 milhões por dia, o GOLD11 viu nas últimas semanas dias com mais de R$ 250 milhões de volume negociado. O gráfico abaixo mostra a evolução do volume negociado e a média móvel dele.

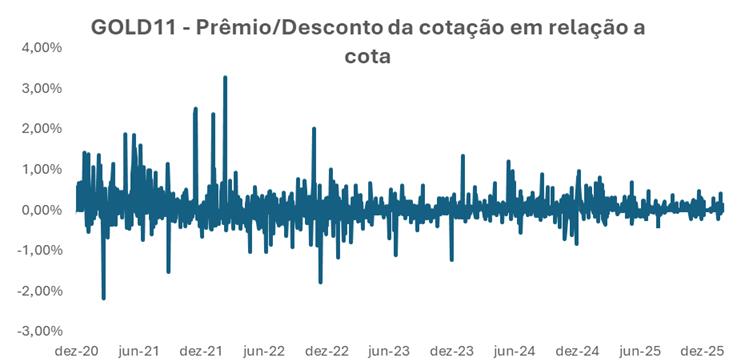

Tão importante como garantir a execução de grandes volumes, os formadores de mercado e arbitradores também são fundamentais para garantir que esses volumes atípicos não gerem distorções na cotação dos ETFs. Diferentemente do que ocorreria com um fundo fechado, o GOLD11 não apresentou distorção no preço negociado em relação ao justo nesses dias, como se pode ver pelo gráfico de prêmio/desconto. Isso porque o ETF, sendo um fundo aberto, é facilmente arbitrado com os ativos que compõem sua carteira, o que garante essa aderência entre cotação e cota patrimonial. No caso do GOLD11, há 4 formadores de mercado atuando (1 contratado e 3 autônomos), o que garante essa liquidez e a aderência ao preço justo.

Por esse motivo, ao invés de se basear na liquidez histórica, os investidores devem sempre observar a existência ou não de formadores de mercado e a liquidez dos ativos que compõem o ETF na hora de investir. É importante ter em mente que ETFs com carteiras similares têm o mesmo potencial de liquidez, de modo que o volume negociado não deveria ser relevante na escolha entre eles.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3