De opções a contratos futuros: como declarar derivativos no Imposto de Renda sem cair na malha fina

Erros comuns ainda derrubam investidores: omissão de prejuízos, compensações incorretas e a falsa ideia de isenção em derivativos

O mercado de opções exige do investidor gestão sofisticada que não termina com o strike da operação. Declarar corretamente essas operações no Imposto de Renda também demanda disciplina, com atenção especial às posições em aberto das estratégias de derivativos e ao resultado das operações ao longo do ano.

O Bora Investir preparou um guia detalhado sobre como declarar opções e contratos futuros. Veja a seguir

Como declarar opções

As posições em aberto em 31 de dezembro de 2025 devem ser informadas na ficha Bens e Direitos quando se tratar de opções compradas, ou na ficha Dívidas e Ônus Reais quando se tratar de opções vendidas (lançadas) e existe posição lançada em aberto em 31/12, diz Renata Grosman, especialista em Imposto de Renda do aplicativo Grana Capital.

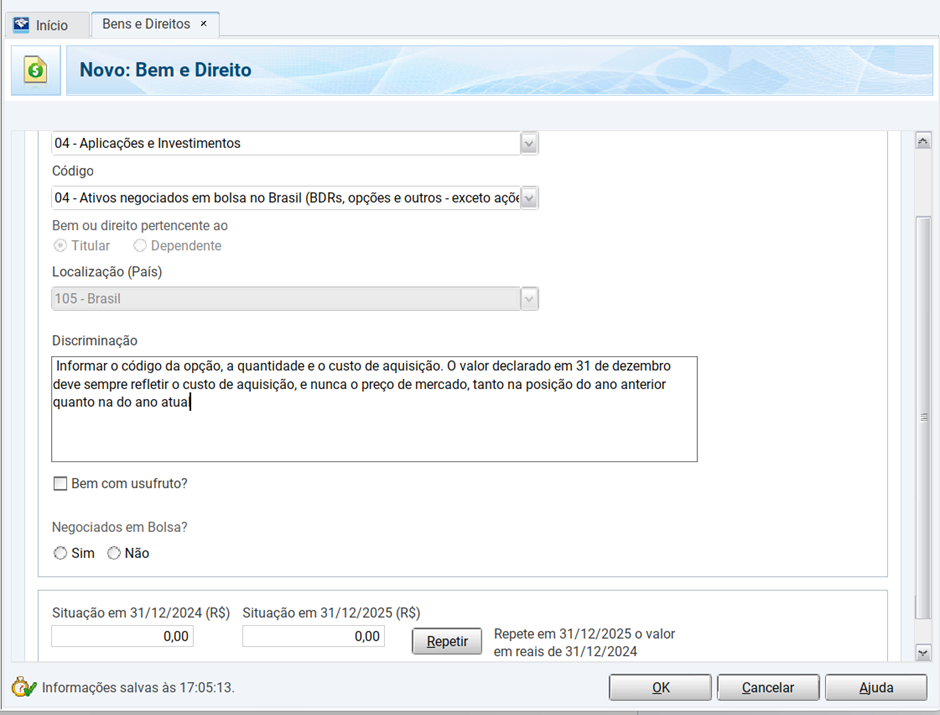

Para declarar posições em aberto no fim de 2025, o investidor que comprou opções deve acessar a ficha Bens e Direitos, selecionar o Grupo 04 (Aplicações e Investimentos) e o Código 04 (Ativos negociados em bolsa). No campo Discriminação, é preciso informar o código da opção, a quantidade e o custo de aquisição.

O valor declarado em 31 de dezembro deve sempre refletir o custo de aquisição, e nunca o preço de mercado, tanto na posição do ano anterior quanto na do ano atual. “Esse é um ponto que gera muita confusão, pois não se atualiza o valor das ações pelo preço da Bolsa no fim do ano. Na prática, o que se declara é quanto foi pago pelas ações, e esse valor só muda se houver nova compra.

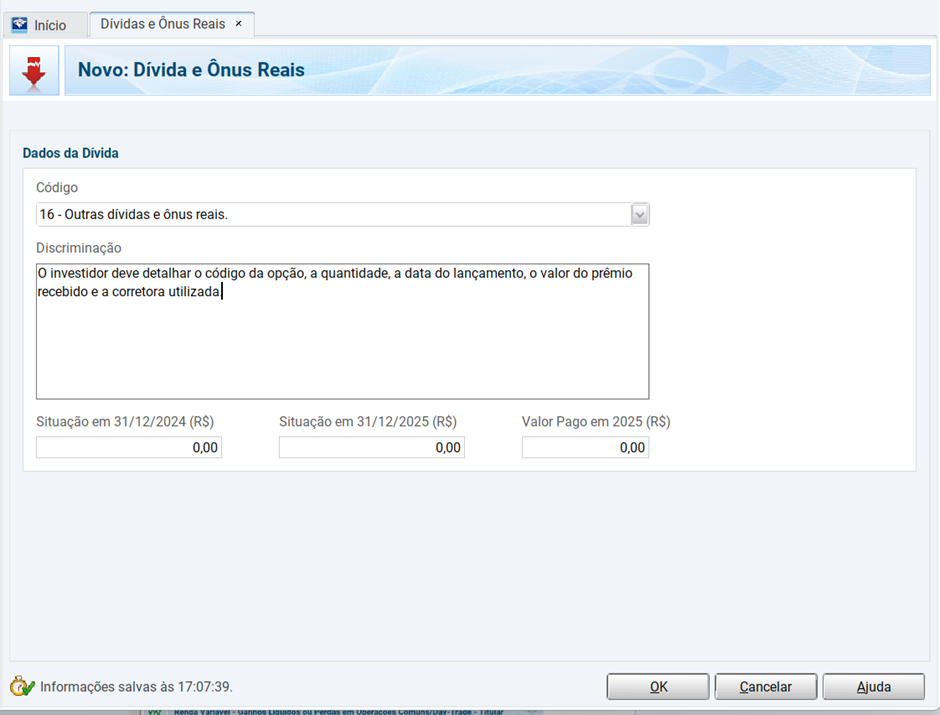

Quem lançou opções, ou seja, vendeu contratos no mercado, segue caminho diferente. Essas posições vão para a ficha Dívidas e Ônus Reais, com o código 16 (Outras dívidas). Na descrição, o investidor deve detalhar o código da opção, a quantidade, a data do lançamento, o valor do prêmio recebido e a corretora utilizada. O registro correto de cada lançamento é o que garante a rastreabilidade da operação perante a Receita Federal.

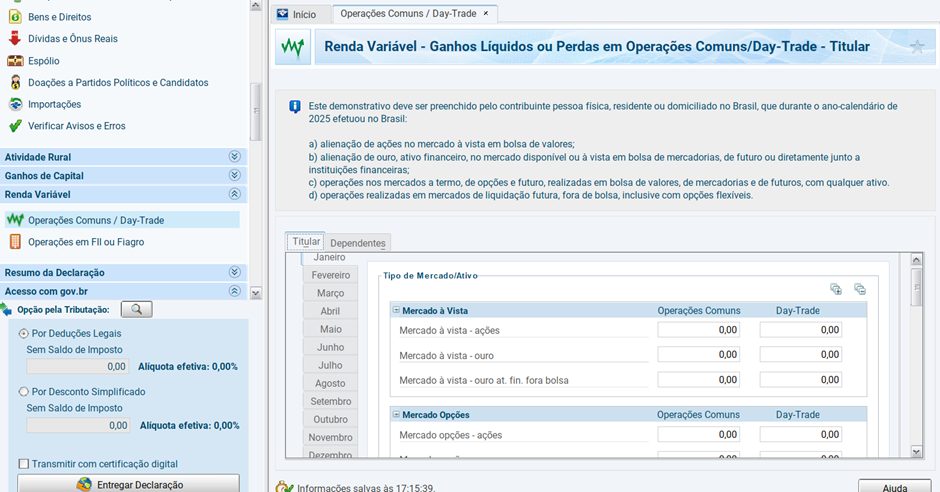

Mas não são apenas as posições que devem ser declaradas. O resultado das operações (lucro/prejuízo) também deve ser informado. O advogado tributarista Helder Vilela lembra que o registro dos resultados com opções segue lógica semelhante à das ações, mas exige atenção redobrada. “As operações precisam ser informadas na ficha ‘Renda Variável’ mês a mês: lucros são tributados e prejuízos podem ser compensados em períodos seguintes”, afirma.

Um ponto frequentemente ignorado pelos investidores, segundo ele, é o vencimento sem valor. Quando a opção expira sem ser exercida, o prejuízo não desaparece e precisa ser declarado. Se omitido, representa uma inconsistência que pode chamar a atenção da Receita Federal.

Como declarar contratos futuros?

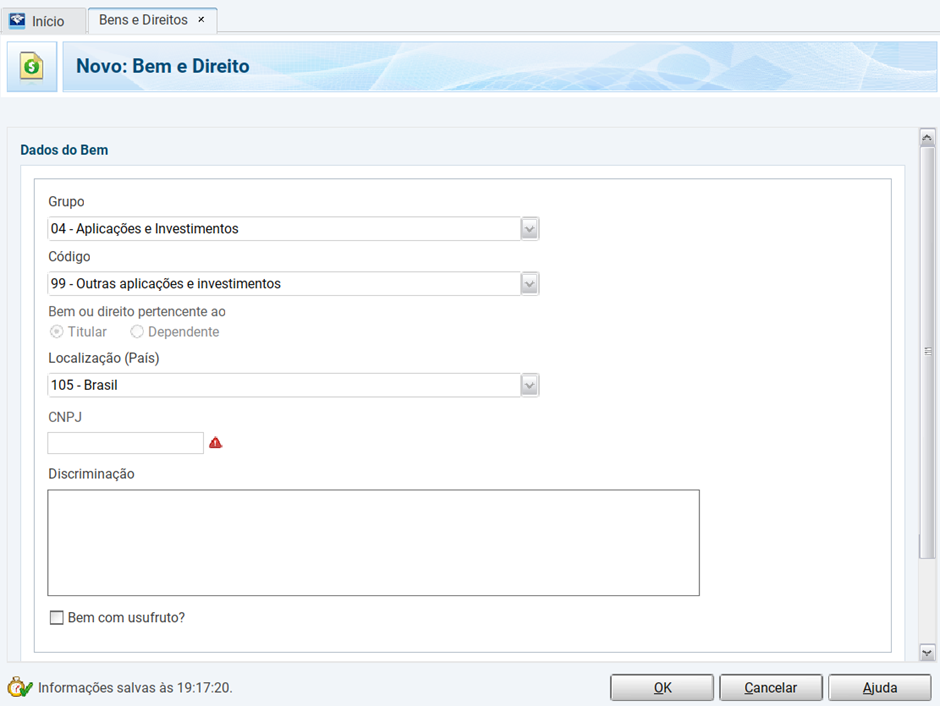

De forma geral, contratos futuros não precisam ser declarados na ficha Bens e Direitos, exceto se houver saldo em garantia (margem) mantido na corretora em 31/12. “Isso ocorre porque os contratos futuros possuem características específicas, pois não representam patrimônio permanente, são liquidados diariamente por meio do ajuste diário e não permanecem em carteira como um ativo tradicional”, comenta Renata Grosman.

Por esse motivo, normalmente o que se declara não é o contrato em si, mas os resultados das operações e, eventualmente, o valor da margem de garantia. Para isso, a ficha “Bens e Direitos” é o caminho correto que o contribuinte deve seguir, preenchendo a ficha do Grupo 04 (Aplicações e Investimentos) com o Código 99 (Outros bens e direitos).

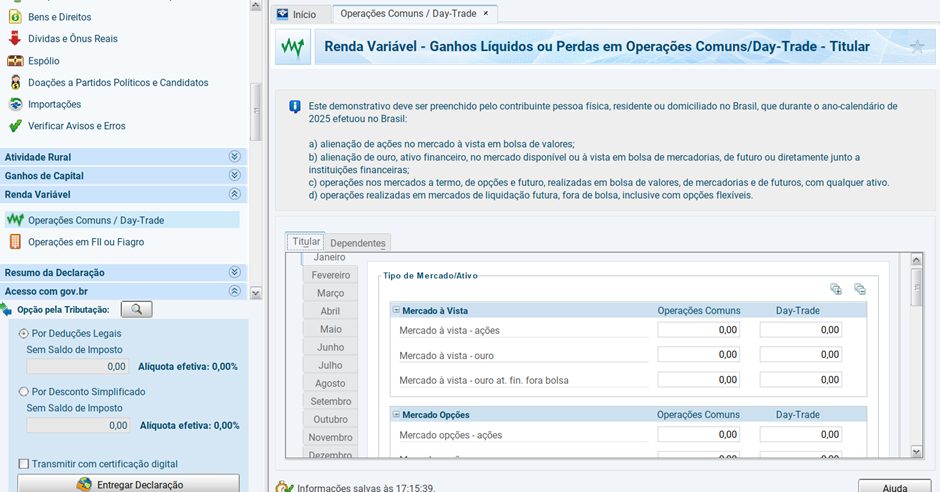

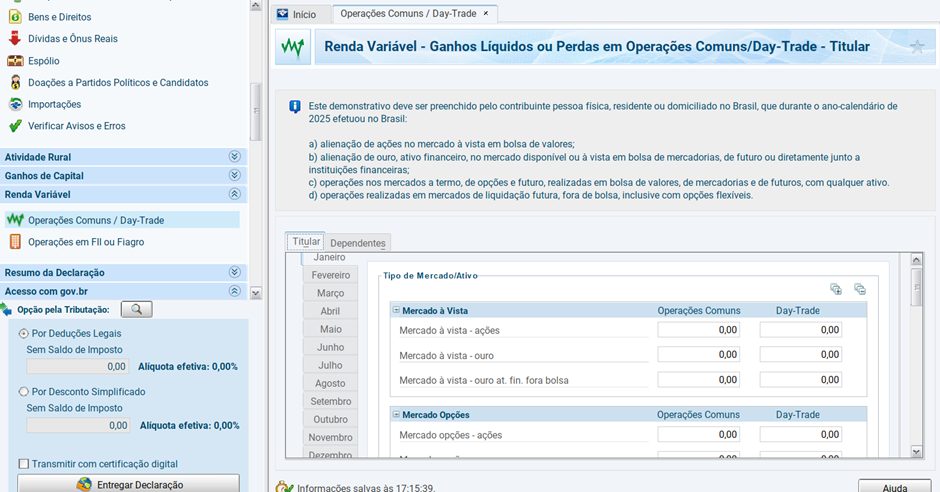

Os resultados das operações também devem ser declarados. Contratos futuros, como os de dólar e índice (WIN e WDO), seguem o mesmo caminho das opções na declaração. Os lucros e prejuízo devem ser lançados na ficha Renda Variável – Ganhos líquidos ou perdas em Operações Comuns/Day Trade, mês a mês, ao longo de todo o ano-calendário.

WIN é o código do contrato futuro mini de Índice Bovespa (Ibovespa) negociado na B3. WDO é o código do contrato futuro mini de dólar, também negociado na B3. Os “minis” são versões reduzidas dos contratos cheios, voltadas ao investidor pessoa física.

Como declarar prejuízos com derivativos?

Os prejuízos com derivativos (como opções, contratos futuros, termo e outros contratos) devem ser informados na declaração de Imposto de Renda para que possam ser compensados com lucros futuros, reduzindo o imposto a pagar.

Essa compensação está prevista nas regras da Instrução Normativa RFB nº 1.585/2015.

Para declarar prejuízos com derivativos, o caminho é a ficha Renda Variável – Ganhos líquidos ou perdas em Operações Comuns/Day Trade. O investidor deve selecionar o mercado correspondente à operação, sendo Mercado de Opções, Mercado Futuro ou Mercado a Termo e informar mês a mês o resultado líquido. Os lançamentos devem ser separados entre operações comuns e day trade.

Compensação permitida

A compensação de prejuízos é permitida, mas respeita a natureza da operação. Prejuízos em operações comuns compensam apenas lucros de operações comuns. Prejuízos em day trade compensam apenas lucros de day trade. As duas categorias não se misturam.

Separação day trade

Na hora de declarar operações com derivativos na Bolsa, uma divisão que o investidor precisa entender é a separação entre day trade e operações comuns. O day trade engloba compras e vendas do mesmo ativo realizadas no mesmo dia, na mesma corretora, independentemente da quantidade negociada. Já as operações comuns, também chamadas de swing trade, envolvem posições carregadas por mais de um dia, com compra em uma data e venda em outra posterior.

Essa distinção não é apenas operacional, mas também tributária. No day trade, a alíquota de Imposto de Renda é de 20%, com retenção na fonte de 1% sobre o lucro, funcionando como antecipação do tributo devido.

Além disso, eventuais prejuízos em day trade só podem ser compensados com ganhos da mesma natureza.

Nas operações comuns, a tributação é menor, de 15%, e há a incidência do chamado “dedo-duro”, uma retenção simbólica de 0,005% sobre o valor da venda, usada apenas para informar à Receita Federal.

Nesse caso, prejuízos podem ser compensados com lucros em operações comuns, ampliando a flexibilidade tributária do investidor.

Erros comuns ao declarar derivativos

Entre os erros mais comuns ao declarar derivativos está a omissão de prejuízos. Muitos investidores acreditam que só precisam informar operações com lucro, mas isso está incorreto.

As perdas devem ser registradas na ficha de Renda Variável, pois ficam armazenadas para compensação futura e ajudam a reduzir o imposto em operações seguintes. “Ignorar esse registro pode resultar na perda do direito de compensar prejuízos e, na prática, em pagamento maior de imposto”, observa Renata Grosman, da Grana Capital.

Outro ponto crítico é a compensação inadequada entre operações. Prejuízos de day trade não podem ser abatidos de lucros em operações comuns, e o inverso também não é permitido, já que são regimes de apuração e tributação distintos.

Além disso, persiste o equívoco de que derivativos teriam alguma faixa de isenção, o que não procede, mas só geram imposto a pagar quando há resultado líquido positivo no mês.

“Outro erro comum é não fazer o controle do resultado mensal das operações e deixar de recolher o DARF dentro do prazo, o que gera multa e juros e pode trazer problemas com a Receita”, afirma o contador e CEO do Grupo FNF, Fábio Nascimento.

5 dúvidas comuns sobre declarar derivativos no IR

1. Qual é o principal desafio ao declarar derivativos no Imposto de Renda?

A complexidade não está só na operação em si, mas no controle disciplinado das posições em aberto (lucros, prejuízos, day trade x operações comuns) e dos resultados mensais ao longo do ano, com recolhimento tempestivo do DARF.

2. Onde devem ser declaradas as posições em aberto de opções?

Opções compradas em aberto em 31/12 vão para Bens e Direitos – Grupo 04 (Aplicações e Investimentos); opções vendidas (lançadas) devem ser informadas em Dívidas e Ônus Reais – código 16, com detalhamento completo da operação.

3. Como os resultados das operações são declarados?

Lucros e prejuízos devem ser informados mês a mês na ficha Renda Variável – Ganhos líquidos ou perdas em Operações Comuns/Day Trade, seguindo regras específicas para cada tipo de operação.

4. Como funciona a compensação de prejuízos?

Prejuízos podem reduzir impostos futuros, mas só podem ser compensados com lucros da mesma natureza: day trade com day trade, operações comuns com operações comuns.

5. Quais são os erros mais comuns?

Omitir prejuízos, misturar day trade com operações comuns, não controlar resultado mensal e não recolher DARF no prazo, falhas que aumentam imposto e risco fiscal.