Mercado

Einar Rivero: Bancos, Petrobras e Vale concentram mais de 40% da bolsa brasileira

Levantamento da Elos Ayta mostra como setores de grande relevância estruturam a composição do mercado acionário brasileiro

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

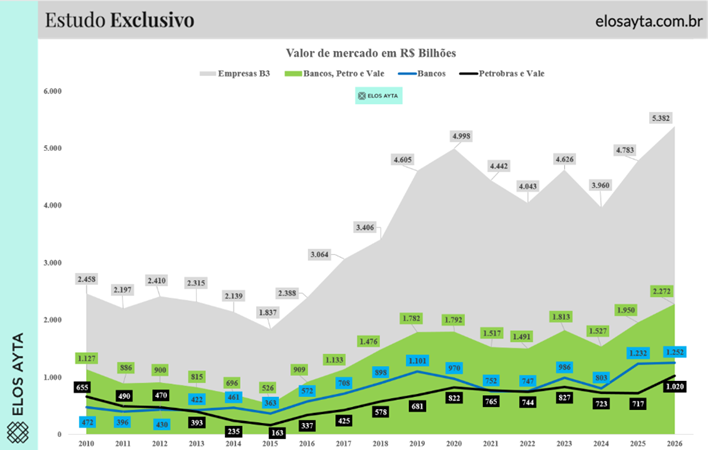

Um levantamento exclusivo da Elos Ayta revela que a bolsa brasileira nunca valeu tanto, e, ao mesmo tempo, continua altamente concentrada. Em 24 de abril de 2026, o valor de mercado consolidado das empresas listadas na B3 atingiu R$ 5,38 trilhões, o maior patamar da série histórica considerando fechamentos anuais.

O número, por si só, sugere profundidade e diversidade. Mas concentração segue sendo característica do mercado acionário brasileiro.

Hoje, três pilares sustentam quase metade desse valor: bancos, Petrobras e Vale. Juntos, eles somam R$ 2,72 trilhões, o equivalente a 42,22% do valor total de todas as empresas listadas na B3. Em termos práticos, isso significa que pouco mais de 40% da bolsa está concentrado em um conjunto restrito de empresas e setores.

O peso dos gigantes

Os bancos lideram essa concentração. Com valor de mercado de R$ 1,25 trilhão, o setor financeiro sozinho representa uma fatia relevante da bolsa. Logo atrás vêm Petrobras e Vale, que, juntas, somam R$ 1,02 trilhão.

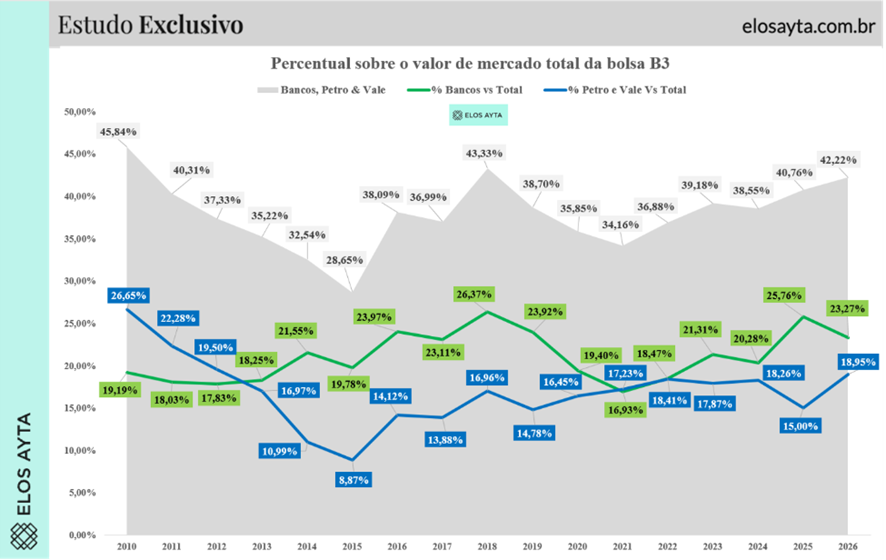

Essa fotografia atual, consolidada pela Elos Ayta, não é um ponto fora da curva, pelo contrário. Trata-se de um padrão recorrente na série histórica iniciada em 2010. O dado de 2026 é o terceiro maior nível de concentração já registrado, atrás apenas de:

- 2010: 45,84%

- 2018: 43,33%

Um mercado que cresce concentrado

O avanço recente do valor de mercado total é relevante. Entre 2024 e 2026, o valor de mercado das empresas listadas saiu de R$ 3,96 trilhões para R$ 5,38 trilhões, uma expansão robusta.

Mas o crescimento não foi homogêneo. Grande parte desse movimento veio justamente dos setores já dominantes, segundo os dados da Elos Ayta. Isso ajuda a explicar por que a concentração voltou a subir após um período de relativa diluição entre 2021 e 2022, quando o percentual chegou a níveis mais baixos, na casa dos 34% a 36%.

Em outras palavras: a bolsa cresceu, mas cresceu puxada pelos mesmos nomes.

Petrobras e Vale voltam ao protagonismo

Outro ponto que merece destaque é a retomada de relevância de Petrobras e Vale dentro da composição do mercado.

Esse movimento sinaliza um ciclo favorável para commodities, especialmente petróleo e minério de ferro, além de uma reprecificação desses ativos no mercado.

Esse dado é relevante por dois motivos:

- Reforça o caráter cíclico do mercado brasileiro;

- Aumenta a sensibilidade do mercado a fatores externos, como preços internacionais e dinâmica global de demanda.

Bancos: dominância estrutural

Se Petrobras e Vale oscilam com o ciclo global, os bancos mostram uma característica diferente: consistência.

O setor financeiro atingiu seu pico de participação em 2018, com 26,37%. Em 2025, voltou a se aproximar desse nível (25,76%). Já em 2026, mesmo não sendo o topo histórico, o setor registra o quinto maior nível de participação desde 2010.

Esse comportamento evidencia um traço estrutural da economia brasileira: um sistema bancário concentrado, rentável e resiliente, características que se refletem diretamente no peso dessas instituições na bolsa.

Concentração não é acidente, é estrutura

A concentração observada no mercado de capitais brasileiro não é um desvio, mas uma característica da economia. Economias emergentes tendem a concentrar valor em poucos setores com escala e relevância global, especialmente aqueles intensivos em capital, como o financeiro e o de commodities. Na prática, isso significa que a dominância de bancos, Petrobras e Vale reflete muito mais a configuração da economia do que uma distorção do mercado.

Esse fenômeno também está ligado à própria lógica de funcionamento desses setores. Atividades com altas barreiras de entrada, forte regulação e necessidade de grandes volumes de investimento tendem a consolidar mercado em poucos players. Ao mesmo tempo, empresas líderes acabam ampliando sua vantagem competitiva ao longo do tempo, capturando fatias crescentes de valor, o que reforça ainda mais a concentração observada.

Há ainda um fator técnico relevante: a forma como os índices são construídos. Como a bolsa brasileira é majoritariamente ponderada por valor de mercado, empresas maiores naturalmente ganham mais peso, criando um efeito de retroalimentação. Somado a isso, o ciclo das commodities amplia esse movimento, elevando o protagonismo de empresas ligadas a petróleo e mineração em momentos de valorização global. O resultado é uma concentração que não apenas persiste, mas se intensifica em determinados ciclos econômicos.

O que isso diz sobre o mercado brasileiro

A leitura dos dados da Elos Ayta leva a três conclusões principais:

1. A diversificação ainda é limitada

Apesar do aumento no número de empresas listadas ao longo dos anos, o peso relativo continua concentrado em poucos setores.

2. O investidor está exposto

Quem investe em índices amplos da bolsa brasileira acaba, na prática, altamente exposto a bancos e commodities.

3. Crescimento não significa descentralização

A expansão do valor de mercado não necessariamente reduz concentração, e o histórico recente deixa isso claro.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3