Ações

Corrida tributária antecipou dividendos bilionários e distorceu dados do 1º trimestre

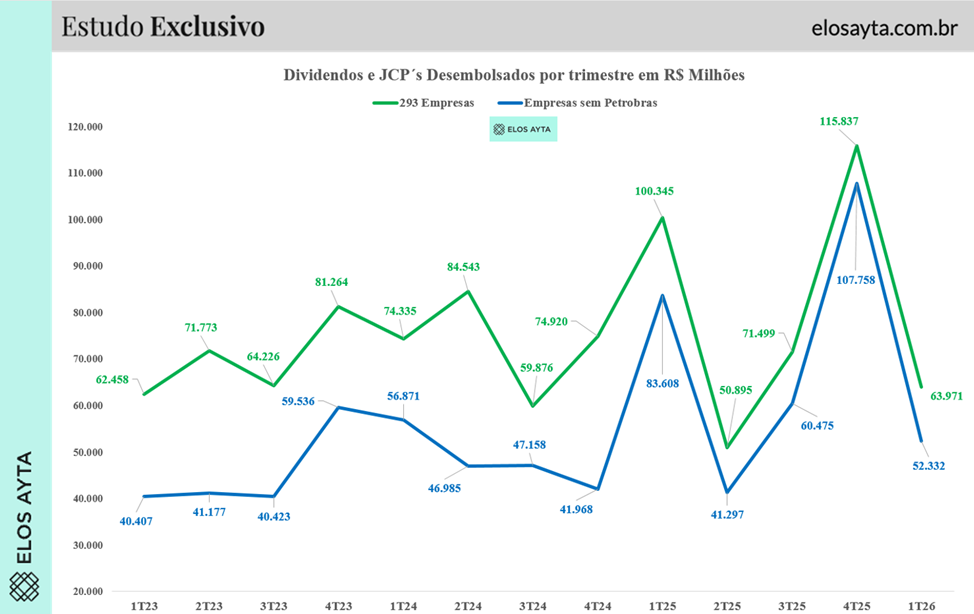

Levantamento com 293 empresas mostra que antecipações antes da nova tributação inflaram os pagamentos do 4T25 e reduziram artificialmente os desembolsos do início de 2026

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

O volume de dividendos e juros sobre capital próprio (JCPs) efetivamente desembolsados pelas companhias abertas sofreu uma forte retração no primeiro trimestre de 2026. Mas a queda, à primeira vista expressiva, esconde um movimento importante: boa parte dos pagamentos realizados no fim de 2025 foi antecipada pelas empresas antes da entrada em vigor da nova legislação tributária sobre dividendos em 1º de janeiro de 2026.

Levantamento elaborado pela Elos Ayta com 293 empresas listadas na B3 mostra que os desembolsos somaram R$ 63,9 bilhões no primeiro trimestre de 2026. O montante representa uma queda de 44,78% em relação ao quarto trimestre de 2025 e de 36,25% frente ao primeiro trimestre de 2025.

Quando a Petrobras é retirada da amostra, os pagamentos caem para R$ 52,3 bilhões entre janeiro e março deste ano, recuo de 51,44% na comparação trimestral e de 37,41% em relação ao mesmo período do ano passado.

O estudo considera apenas empresas que apresentaram dados disponíveis em todos os trimestres desde o início da série histórica, no primeiro trimestre de 2023, período que coincide com o começo do terceiro mandato do presidente Luiz Inácio Lula da Silva.

A principal leitura do levantamento, porém, exige um cuidado metodológico importante: os números analisam o caixa efetivamente desembolsado pelas companhias em cada trimestre, e não necessariamente os lucros gerados naquele mesmo período.

Na prática, dividendos e JCPs pagos hoje podem ter origem em resultados acumulados de exercícios anteriores, reservas de lucro ou até antecipações extraordinárias motivadas por questões tributárias e societárias.

Essa distinção é relevante porque o fluxo de pagamento de dividendos raramente acompanha de maneira linear o calendário operacional das empresas.

Em muitos casos, o lucro é apurado em um trimestre, aprovado meses depois em assembleia e desembolsado apenas no exercício seguinte. Há ainda situações em que empresas antecipam distribuições para capturar benefícios fiscais ou evitar mudanças regulatórias, como ocorreu no fim de 2025.

O efeito da nova tributação sobre dividendos

O quarto trimestre de 2025 se tornou um ponto fora da curva justamente por esse movimento.

No período, as 293 empresas analisadas desembolsaram R$ 115,8 bilhões em dividendos e JCPs, o maior volume de toda a série histórica iniciada em 2023. Excluindo a Petrobras, o total ainda alcançou R$ 107,7 bilhões.

Os números indicam uma aceleração relevante nos pagamentos antes da entrada em vigor da nova regra tributária sobre dividendos em janeiro de 2026.

Em termos financeiros, o movimento faz sentido. Quando uma mudança tributária futura aumenta o custo potencial para acionistas, companhias frequentemente antecipam pagamentos para preservar eficiência fiscal e reduzir impactos sobre a remuneração líquida dos investidores.

Isso ajuda a explicar por que o primeiro trimestre de 2026 apresenta uma base comparativa tão pressionada. Parte relevante do fluxo que normalmente seria distribuído entre janeiro e março acabou concentrada no trimestre imediatamente anterior.

O fenômeno produz um efeito estatístico semelhante ao observado em outros momentos de transição tributária ao redor do mundo: um “vale artificial” após um pico extraordinário de distribuição.

Petrobras segue relevante, mas influência diminui

Outro ponto que chama atenção no levantamento é a diferença entre os números com e sem Petrobras.

Durante os últimos anos, a estatal teve peso decisivo na dinâmica de dividendos da bolsa brasileira, especialmente em meio ao ciclo de preços elevados do petróleo e à forte geração de caixa operacional.

No entanto, os dados mais recentes sugerem uma pulverização maior da distribuição entre outros setores da economia.

No primeiro trimestre de 2025, por exemplo, a diferença entre o total pago pelas 293 empresas e a amostra sem Petrobras era de aproximadamente R$ 16,7 bilhões. Já no primeiro trimestre de 2026, essa diferença caiu para cerca de R$ 11,6 bilhões.

Embora a Petrobras continue exercendo influência relevante sobre o fluxo agregado de dividendos da B3, a redução relativa do peso da companhia indica que outros grupos empresariais passaram a ocupar espaço maior na remuneração aos acionistas.

Setores ligados à infraestrutura, energia elétrica, instituições financeiras, saneamento e concessões seguem entre os mais resilientes na manutenção de políticas recorrentes de distribuição, especialmente por apresentarem geração de caixa mais previsível e menor volatilidade operacional.

Quase R$ 1 trilhão distribuído desde o início do governo Lula 3

Mesmo com a desaceleração recente, o volume acumulado impressiona.

Desde o primeiro trimestre de 2023, as 293 companhias analisadas desembolsaram R$ 976 bilhões em dividendos e JCPs considerando a Petrobras. Sem a estatal, o total ainda alcança R$ 720 bilhões.

Os números ajudam a dimensionar o tamanho do mercado brasileiro de remuneração ao acionista.

Para efeito comparativo, o valor acumulado desde o início do governo Lula 3 equivale a cerca de 1,6 vez o valor de mercado atual da Petrobras. Excluindo a estatal, os R$ 720 bilhões representam pouco mais de duas vezes o valor de mercado da Vale.

O dado também reforça uma característica estrutural da bolsa brasileira: empresas maduras, intensivas em geração de caixa e historicamente distribuidoras continuam ocupando papel central na composição do mercado acionário nacional.

O que o estudo não mostra

Embora os números sejam robustos, há um cuidado adicional na interpretação dos dados.

O levantamento não mede “qualidade” dos dividendos nem identifica quais empresas são melhores pagadoras.

Isso ocorre porque a análise considera apenas o valor nominal desembolsado em cada trimestre, e não indicadores relativos como dividend yield, payout ou retorno total ao acionista.

Uma companhia pode distribuir bilhões em dividendos e ainda assim apresentar retorno proporcional inferior ao de outra empresa menor, mas com melhor relação entre pagamento e valor de mercado.

Além disso, o estudo também não considera dividendos apenas anunciados ou propostos pelas companhias, mas exclusivamente aqueles efetivamente pagos, isto é, que representaram saída concreta de caixa.

Sem os dados de dividendos propostos, não é possível calcular o payout, indicador que mede qual percentual do lucro líquido foi direcionado à remuneração dos acionistas.

Essa diferença metodológica é importante porque evita conclusões precipitadas sobre sustentabilidade ou agressividade das políticas de distribuição.

Em outras palavras: pagar mais dividendos em termos absolutos não significa, necessariamente, ser uma empresa melhor para investidores focados em renda.

Mercado deve normalizar pagamentos ao longo de 2026

A tendência para os próximos trimestres é de normalização gradual dos desembolsos.

Historicamente, mudanças tributárias provocam distorções temporárias no calendário de pagamentos, mas o fluxo tende a se reequilibrar conforme as empresas ajustam suas políticas de capital às novas regras.

O primeiro trimestre de 2026, portanto, parece menos um sinal estrutural de enfraquecimento da capacidade de distribuição das companhias brasileiras e mais uma consequência técnica de antecipações realizadas no encerramento de 2025.

Para investidores, a principal mensagem talvez seja outra: em um mercado frequentemente marcado pela volatilidade dos preços das ações, o fluxo de caixa distribuído pelas empresas continua sendo um dos pilares centrais da atratividade da bolsa brasileira.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3