Renda variável

Einar Rivero: Valor de mercado total da B3 ultrapassa os R$ 5,5 tri com retomada da liquidez e estrangeiros

Há uma convergência entre três vetores: fluxo estrangeiro robusto, expansão da liquidez e recomposição do valor de mercado

Einar Rivero

Einar Rivero é engenheiro e especialista em dados financeiros, com carreira dedicada à análise de informações econômicas e à geração de insights estratégicos para o mercado. Ao longo de mais de duas décadas, atuou em posições de liderança em grandes plataformas de dados, consolidando-se como referência em estudos e levantamentos sobre o mercado financeiro brasileiro, América Latina e EUA.

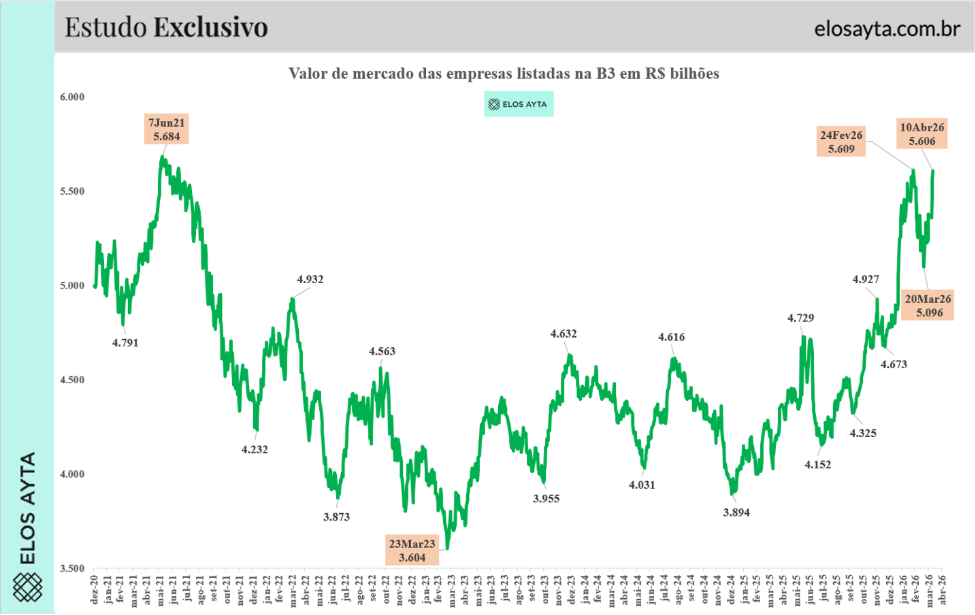

A Bolsa brasileira voltou a um patamar que, até pouco tempo atrás, parecia distante. No dia 10 de abril de 2026, o valor de mercado consolidado das empresas listadas na B3 alcançou R$ 5,60 trilhões, reaproximando-se do recorde histórico observado em junho de 2021, quando o montante chegou a R$ 5,68 trilhões.

O movimento chama atenção não apenas pelo número absoluto, mas pelo contexto. Entre setembro de 2021 e o início de 2026, o valor de mercado da Bolsa brasileira permaneceu, de forma quase contínua, abaixo da marca de R$ 5 trilhões, um período prolongado de compressão que refletiu juros elevados, incertezas fiscais e menor apetite global por risco.

A retomada, portanto, carrega um significado que vai além do simbólico. Ela sugere uma inflexão, ainda que gradual, na forma como o risco Brasil vem sendo precificado.

Da destruição de valor à recomposição

A trajetória recente da B3 ajuda a dimensionar essa mudança. Em janeiro de 2020, antes da pandemia, o valor de mercado das empresas listadas girava em torno de R$ 4,78 trilhões. Poucas semanas depois, no auge do choque global, esse montante despencou para R$ 2,72 trilhões, refletindo uma revisão abrupta das expectativas econômicas.

O ciclo seguinte foi marcado por forte recomposição. Em 2021, impulsionado por liquidez global abundante e uma onda relevante de IPOs, o mercado atingiu seu pico histórico. O que veio depois foi um longo período de ajuste: a combinação de juros elevados, deterioração do ambiente fiscal e maior seletividade dos investidores limitou a expansão dos múltiplos.

O ponto mais baixo dessa fase recente foi registrado em 23 de março de 2023, quando o valor de mercado recuou para R$ 3,6 trilhões. Já em 2026, o pior momento até aqui ocorreu em 20 de março, com R$ 5,09 trilhões, um nível significativamente superior ao observado nos anos anteriores, o que reforça a ideia de um novo piso para o mercado.

O papel do investidor estrangeiro

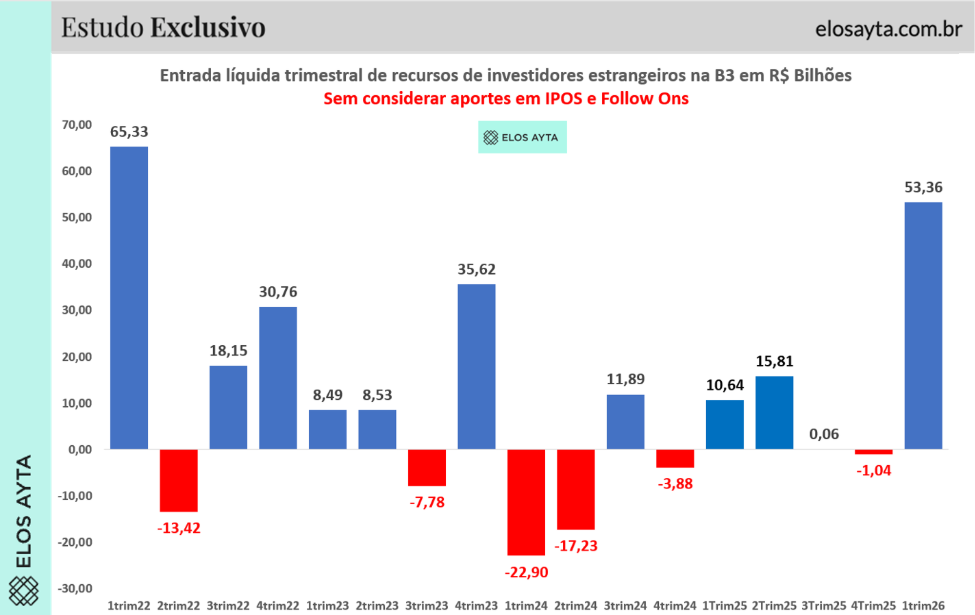

Se há um vetor central por trás da recuperação recente, ele atende pelo nome de fluxo estrangeiro.

No primeiro trimestre de 2026, a entrada líquida de capital estrangeiro na B3 somou R$ 53,36 bilhões, o melhor resultado para um primeiro trimestre desde 2022, quando o fluxo atingiu R$ 65,33 bilhões. Mais do que o número isolado, chama atenção a concentração desse volume logo no início do ano.

Em perspectiva anual, trata-se de um patamar que não era observado desde 2022, quando o ingresso líquido somou R$ 100,82 bilhões. Em outras palavras, uma parcela relevante desse fluxo histórico foi antecipada para os primeiros meses de 2026.

Esse movimento não ocorre de forma dissociada. Ele se conecta diretamente com a dinâmica de liquidez e com a reprecificação dos ativos.

Liquidez como termômetro de confiança

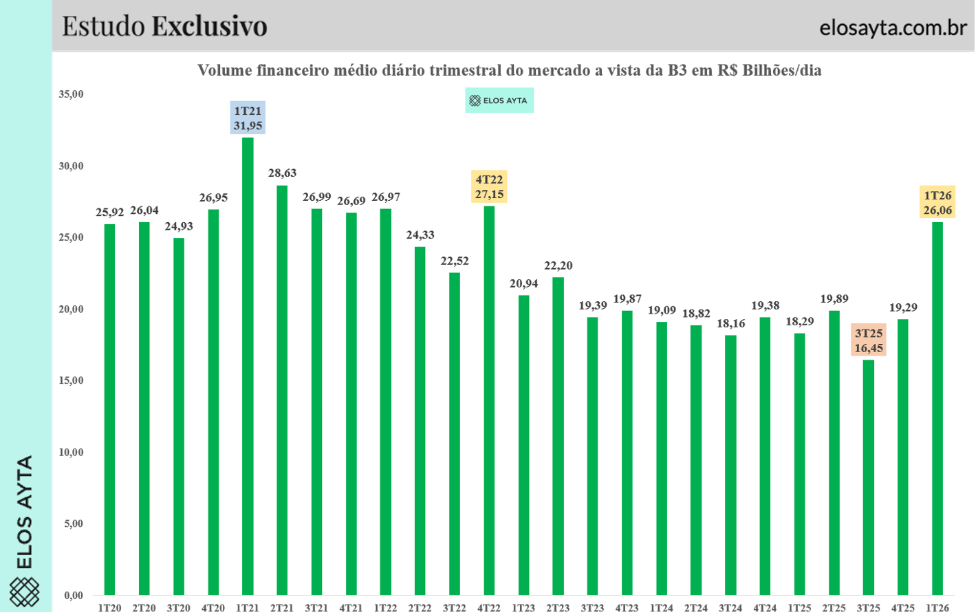

A entrada de recursos estrangeiros teve impacto imediato sobre o volume negociado no mercado à vista.

No primeiro trimestre de 2026, o volume financeiro médio diário alcançou R$ 26,06 bilhões, o maior nível desde o quarto trimestre de 2022. No recorte específico de março, a média diária de R$ 27 bilhões supera todos os meses equivalentes desde 2022, sinalizando uma retomada mais consistente da atividade.

Após um período prolongado de liquidez comprimida, visível nos dados de 2023, 2024 e 2025, o avanço recente sugere mudança relevante na microestrutura do mercado. Mais liquidez implica menor custo de transação, maior profundidade e, sobretudo, uma formação de preços menos defensiva.

Em termos práticos, trata-se de um ambiente mais propício à tomada de risco.

Alta com amplitude: Ibovespa e dividendos

A valorização recente não se restringe a poucos papéis. Ela vem acompanhada de amplitude, um elemento essencial para caracterizar mudanças de ciclo.

Em 10 de abril de 2026, o Ibovespa atingiu 197.324 pontos, renovando sua máxima histórica pela 16ª vez no ano. No mesmo período, o índice acumula alta de 22,47%. O dado ganha relevância quando comparado a 2025, quando foram registradas 32 máximas ao longo de todo o ano.

O Índice de Dividendos (IDIV) segue trajetória semelhante. Aos 13.831 pontos, também renovou recorde histórico, a 15ª marca de 2026, e acumula valorização de 20,42% no período.

A leitura combinada desses indicadores sugere que o movimento não está restrito a ativos de maior beta. Há participação relevante de empresas com perfil de geração de caixa mais previsível, o que reforça a consistência da alta.

Um novo ciclo, ou apenas um ajuste?

A convergência entre três vetores, fluxo estrangeiro robusto, expansão da liquidez e recomposição do valor de mercado, recoloca na mesa uma discussão recorrente: o Brasil estaria entrando em um novo ciclo de valorização estrutural?

Ainda é cedo para uma conclusão definitiva. Mas alguns sinais merecem atenção.

Primeiro, o mercado volta a operar acima de níveis que, por anos, funcionaram como teto. Segundo, o fluxo estrangeiro antecipa um comportamento historicamente conhecido: investidores globais tendem a se posicionar antes que a melhora fique evidente nos preços. Terceiro, a recuperação ocorre em um ambiente em que o custo de capital ainda não retornou aos níveis mais baixos observados no passado recente.

Em outras palavras, há uma mudança de inclinação, ainda que não necessariamente de regime completo.

Para o investidor, a principal leitura é que o mercado brasileiro deixou de ser precificado sob uma ótica estritamente defensiva. O prêmio de risco segue elevado, mas já não é o único vetor dominante.

Como sempre, vale o alerta: retornos passados não garantem retornos futuros. O que os dados indicam, neste momento, é menos uma certeza e mais uma mudança de direção, e, em mercados, isso costuma ser o primeiro sinal de transformação mais ampla.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3