Como a isenção do IR para quem ganha até R$ 5 mil impacta seu salário, e como investir o dinheiro extra

Saiba quanto de dinheiro extra você poderá ter com a ampliação da isenção do IR

A proposta que amplia a isenção do Imposto de Renda para quem recebe até R$ 5 mil foi aprovada nesta quarta-feira (16) pela comissão especial da Câmara dos Deputados. O texto agora será analisado pelo Plenário da Câmara e depois pelo Senado.

Se for aprovado e entrar em vigência, o novo limite de isenção significará que trabalhadores que recebem até R$ 5 mil brutos – faixa que atualmente paga 27,5% – não terão mais desconto de Imposto de Renda na folha de pagamento. Além disso, a proposta aprovada hoje ampliou de R$ 7 mil para R$ 7.350,00 o valor para a redução parcial do imposto.

“Isso resulta em um aumento direto no valor líquido recebido, o que melhora o poder de compra e pode ajudar a equilibrar o orçamento de quem vive com essa faixa salarial”, afirma Paula Sauer, professora da FIA Business School.

Quanto do salário a isenção do IR deixaria de “comer”

De acordo com Sauer, o valor que o trabalhador que ganha R$ 5 mil, que hoje paga a alíquota de 27,5% imposto, teria a mais seria de R$ 383,55. Isso acontece porque o Imposto de Renda é, em geral, recolhido na fonte — ou seja, descontado diretamente do salário dos trabalhadores.

“Para a economia e para o varejo de uma maneira geral, a notícia também é positiva. Com mais dinheiro no bolso, o varejo será beneficiado com o aumento da demanda e a economia, com o aumento da produção e de empregos, aquecendo a economia”, diz a professora da FIA Business School.

O que fazer com o dinheiro extra caso a isenção seja aprovada?

Para a professora, a mudança na isenção do IR alivia a carga tributária especialmente para a classe média, que antes tinha um peso maior no desconto do imposto em relação à sua renda total.

“O aumento no salário líquido deve ser encarado como uma oportunidade de se fazer uma revisão no planejamento financeiro. Para os que possuem alguma dívida, o rendimento a mais na conta deve ser encarado como uma ocasião para amortizar o saldo devedor”, destaca ela.

Já para os que estão com as contas em dia, o ganho no rendimento mensal pode ser um bom motivo para começar a investir, seja para uma reserva financeira de emergência ou outros objetivos de longo prazo.

“Uma vez que essa reserva de valor esteja confortável, em torno de seis meses das despesas mensais, quem sabe se possa usar esse rendimento a mais no salário para tirar os sonhos da cabeça, colocá-los no papel e fazer planos de mais longo prazo. É importante utilizar o tempo e o poder dos juros compostos a favor”, aponta Paula Sauer.

Algumas opções de investimento e planejamento dados pela professor incluem:

Curto prazo (até 1 ano)

Reserva de emergência: Se você ainda não tem um fundo para imprevistos ou mesmo boas oportunidades (em torno de seis meses do custo de vida), o dinheiro extra pode ser direcionado para isso. As aplicações recomendadas incluem:

- Tesouro Selic.

- CDBs com liquidez diária.

Simulação: Se alguém investir R$ 383 reais por mês no Tesouro Selic 2028 a partir de julho de 2025, resgataria um montante de R$ 13.830,17 ao final do título, em 01 de março de 2028.

Médio prazo (1 a 5 anos)

Investimentos para objetivos específicos: Caso tenha planos como um tratamento médico, a troca do carro, uma viagem ou uma pós-graduação.

- Opções: Tesouro IPCA+, Fundos de Renda Fixa e LCI/LCA são opções, mas deve-se ter bastante clareza dos objetivos para cada recurso investidos em relação às características dos produtos e serviços oferecidos sob o risco de ter dor de cabeça em função da liquidez, por exemplo.

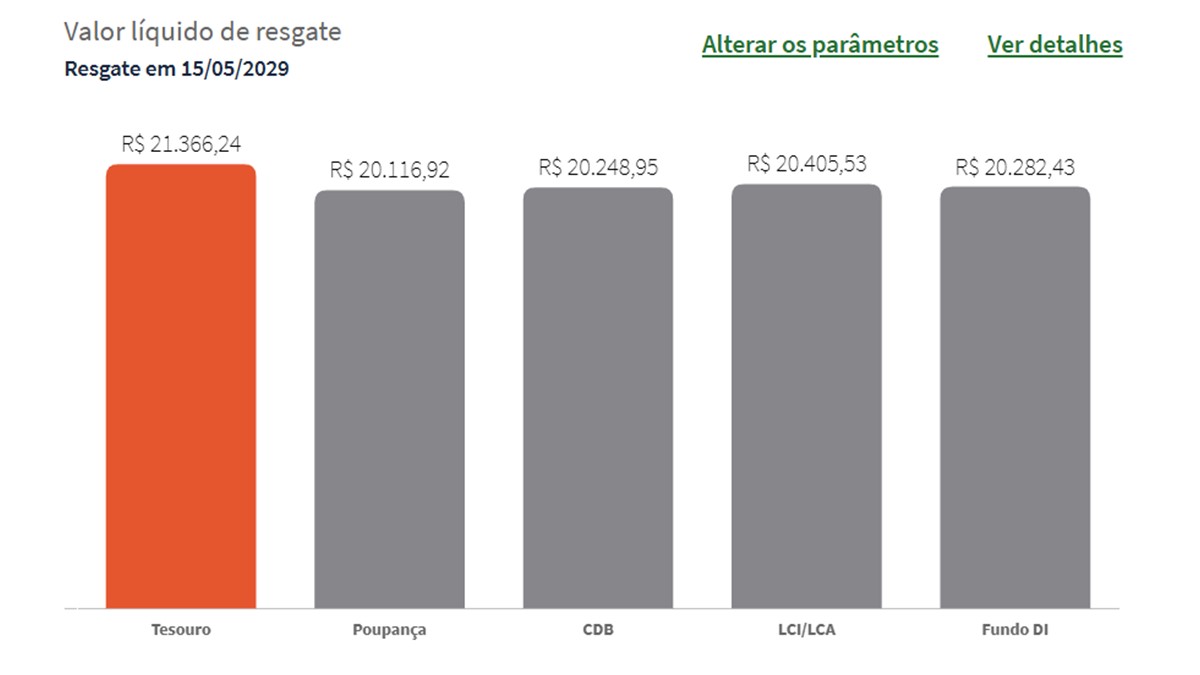

Simulação: Se alguém investir R$ 383 reais por mês no Tesouro IPCA+ 2029 a partir de julho de 2025, resgataria um montante de R$ 21.366,24 ao final do título, em 15 de maio de 2029.

Longo prazo (mais de 5 anos)

Aposentadoria: Investir no futuro, especialmente em Previdência Privada (PGBL ou VGBL) ou Fundos de Ações, pode ser uma ideia atraente para o longo prazo. Com o aumento da longevidade, investimentos de longo prazo são imprescindíveis para uma aposentadoria com dignidade e boas recordações.

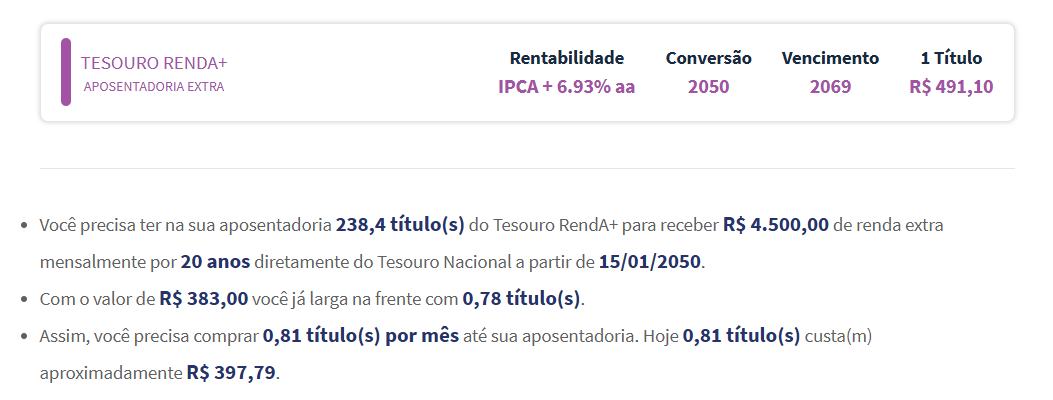

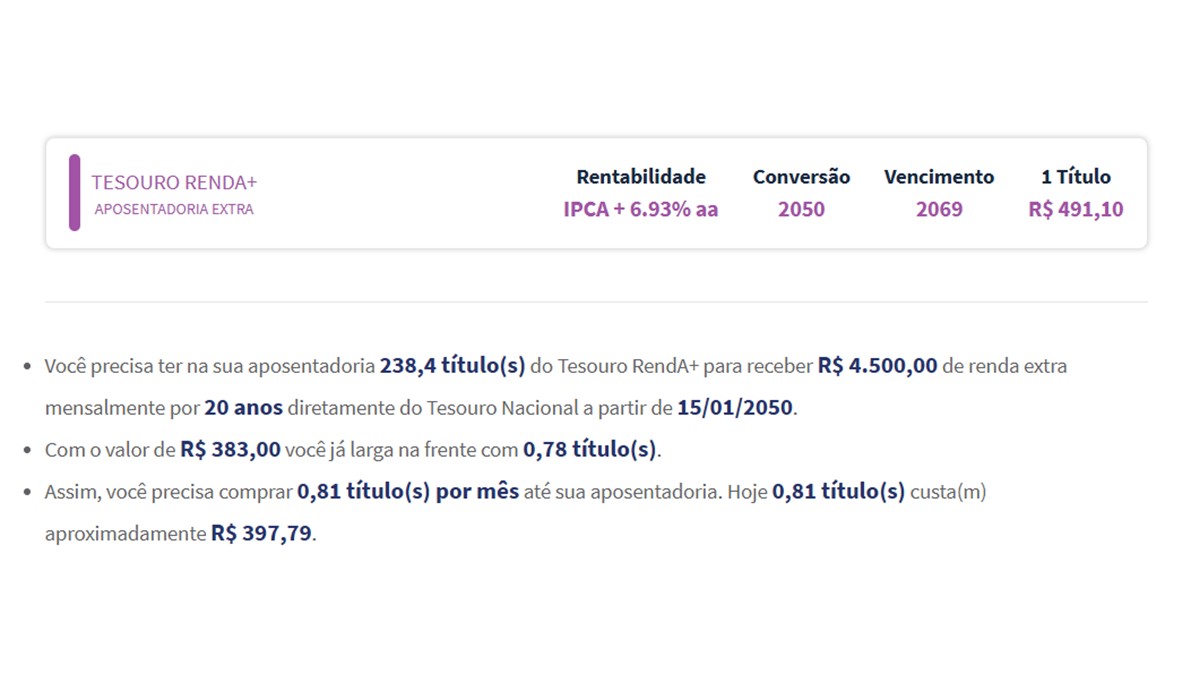

- Considerar: Tesouro IPCA+, ações de dividendos.

Simulação: Investir R$ 397,79 por mês no Tesouro Renda+, por 25 anos, daria uma renda extra de R$ 4.500,00 por 20 anos.

Quer simular investimentos no Tesouro Direto? Acesse o simulador e confira os prováveis rendimentos da sua aplicação. Se já é investidor e quer analisar todos os seus investimentos, gratuitamente, em um só lugar, acesse a Área do Investidor.