Investir melhor

Investo: O poder do 0,5%

Meio ponto percentual parece irrelevante em um extrato mensal, mas, repetido ao longo das décadas, faz toda a diferença

Investo

Por Danilo Moreno, Coordenador de Research na Investo

À primeira vista, 0,5% não parece grande coisa. Em uma final olímpica dos 100 metros rasos, porém, meio por cento equivale a cinco centésimos de segundo, distância mais do que suficiente para separar o ouro de quem fica fora do pódio. E o efeito fica ainda mais impressionante quando há repetição envolvida: quem melhora apenas 0,5% ao dia em qualquer atividade termina o ano mais de seis vezes melhor do que começou. A evolução de cada dia é quase imperceptível, mas o resultado acumulado ao longo do ano é enorme.

Nos investimentos, a lógica é exatamente essa. Meio ponto percentual parece irrelevante em um extrato mensal, mas, repetido ao longo das décadas, faz toda a diferença.

Isso acontece porque o tempo é o maior aliado (ou inimigo) do investidor. Custos aparentemente irrelevantes, quando repetidos ano após ano, corroem o patrimônio de maneira silenciosa. É como uma pequena goteira: no curto prazo quase não incomoda, mas, depois de anos, o volume perdido se torna enorme.

John Bogle, fundador da Vanguard e pioneiro dos fundos de índice, resumiu essa lógica em uma frase simples: “Nos investimentos, você fica com aquilo que não paga”. Em outras palavras, cada percentual economizado em taxas se transforma em mais retorno líquido para o investidor.

A evidência está do lado dos custos baixos

Antes de ver os números, vale entender por que essa discussão importa tanto. O estudo SPIVA, conduzido pela S&P Dow Jones Indices há mais de duas décadas, mostra de forma consistente que a maioria dos fundos de gestão ativa tem dificuldade de superar seus índices de referência, especialmente em horizontes longos. E boa parte desse resultado tem uma explicação simples: os custos.

A Morningstar chegou a uma conclusão ainda mais direta. Ao testar quais características ajudavam a prever o desempenho futuro dos fundos, o analista Russel Kinnel notou que a taxa de administração era o preditor mais confiável: quanto menor o custo, maior a probabilidade de bons resultados em relação aos pares. O investidor não precisa adivinhar qual gestor será brilhante na próxima década. Olhar o custo já resolve boa parte do problema.

O mecanismo é intuitivo. Um fundo que cobra 2% ao ano começa janeiro devendo 2% ao seu índice de referência. Para apenas empatar, o gestor precisa gerar 2 pontos percentuais de retorno adicional, todos os anos. Alguns conseguem em determinados períodos. Fazer isso de forma consistente, por décadas, é raríssimo. Começar o ano já 2% atrás é um fardo pesado demais para a maioria.

Quanto custa o custo?

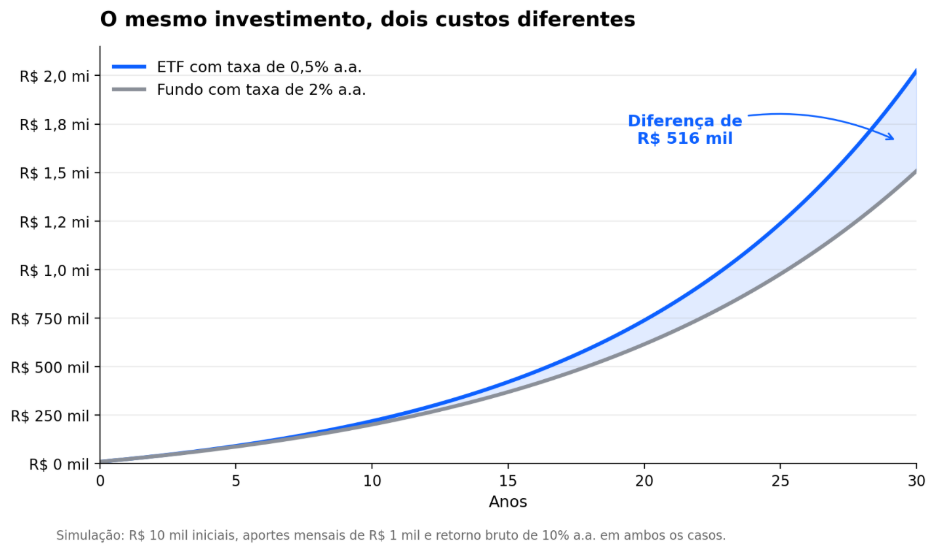

Para visualizar o impacto, considere um investimento inicial de R$ 10 mil ao longo de 30 anos, com aportes mensais de R$ 1 mil e retorno bruto de mercado de 10% ao ano. No primeiro caso, temos um fundo tradicional com taxa de 2% ao ano, o que resulta em retorno líquido de 8%. No segundo, um ETF eficiente com taxa de 0,5%, que deixa o retorno líquido em 9,5%.

| Período (anos) | Fundo 2% a.a. | ETF 0,5% a.a. | Diferença acumulada |

| 10 | R$ 201.714 | R$ 219.503 | R$ 17.789 |

| 20 | R$ 615.609 | R$ 738.698 | R$ 123.090 |

| 30 | R$ 1.509.177 | R$ 2.025.383 | R$ 516.206 |

Com o passar do tempo, a diferença cresce de forma exponencial: em 30 anos, estamos falando de mais de meio milhão de reais apenas pela escolha de um veículo mais eficiente em custos. Repare que a estratégia e o risco são idênticos. O mercado entregou exatamente o mesmo retorno nos dois cenários. A diferença foi inteiramente capturada pelas taxas.

*As opiniões contidas nessa coluna não refletem necessariamente a opinião da B3