Isentos, mas obrigatórios: como declarar CRIs e CRAs no Imposto de Renda 2026

Erros simples ainda atrapalham investidores na hora de investir em CRIs e CRAs; confira quais

Existem alguns títulos de renda fixa que conquistaram a preferência dos investidores pela sua isenção de imposto sobre os rendimentos, como é o caso dos CRIs (Certificados de Recebíveis Imobiliários) e CRAs (Certificados de Recebíveis do Agronegócio).

Ambos os títulos são emitidos por securitizadoras e conhecidos pelo retorno elevado que podem proporcionar ao investidor, atrelado a um risco maior dado que não contam com proteção do Fundo Garantidor de Crédito (FGC).

Pela ausência de cobrança de tributos sobre os rendimentos, muitos investidores se confundem e acreditam que por serem isentos, CRIs e CRAs não precisam ser declarados no Imposto de Renda. E eis aqui que muitos entram na Malha Fina. Existem discussões no âmbito legislativo sobre eventual mudança futura, mas atualmente CRI e CRA seguem isentos para pessoas físicas e o tema as vezes confunde os contribuintes.

Mas independente da isenção, existe uma obrigatoriedade de declaração. O Bora Investir explica todos os detalhes a seguir.

Mesmo que isentos, é preciso declarar

Mauricio de Luca, CEO da ConferIR, explica que apesar dos rendimentos de CRI e CRA serem isentos, eles são considerados pela receita na evolução patrimonial e fazem parte do cruzamento de dados com a instituição financeira emissora. Desta forma, isenção de imposto não elimina a obrigação de declarar.

Como declarar CRIs e CRAs que eu tenho?

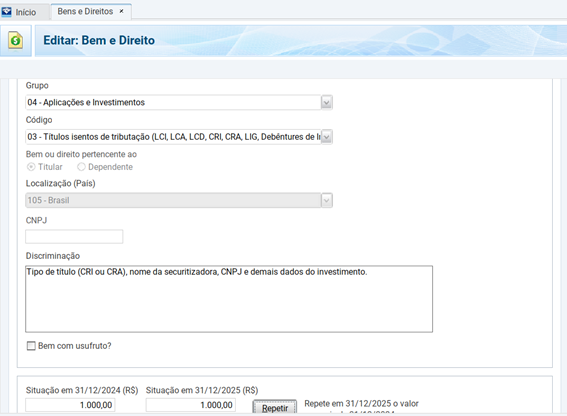

A advogada especializada em Direito Tributário, Márcia Cleide Ribeiro sinaliza o passo a passo. O contribuinte precisa primeiro declarar os CRIs e CRAs na ficha de Bens e Direitos, selecionando o Grupo 04 (Aplicações e Investimentos).

Na seção código, escolher a opção 03 – Títulos Isentos de Tributação (LCI, LCA, CRI, CRA, LIG e outros).

Nos outros campos de preenchimento, o investidor deve sinalizar o país onde o investimento se encontra, por exemplo, o código 105- Brasil.

Na aba seguinte, deve ser informado o CNPJ da corretora ou instituição financeira que emitiu o CRI ou CRA.

Ribeiro aponta que na área de Discriminação, o contribuinte deve detalhar o tipo de título (CRI ou CRA), o nome da securitizadora, CNPJ desta e os demais dados de investimento. Por exemplo: investimento em CRA (nome do título) na corretora Y, CNPJ X, quantidade de títulos e série, de acordo com o informe de rendimentos.

Um ponto importante é que o custo a ser colocado na situação em 31/12/2024 deve ser o custo de aquisição dos títulos e não os valores atualizados dos CRI e CRAs.

Já em 31/12/2025 deve ser colocado o saldo dos títulos. O lançamento para o CRI e CRA deve ser para cada título possuído que o contribuinte tiver.

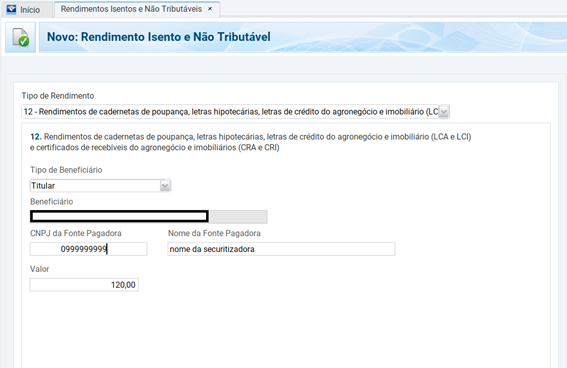

Além da ficha de Bens e Direitos, o investidor precisa declarar os rendimentos recebidos no ano, mesmo sendo isentos. Para isso, ele deve informar estes na ficha Rendimentos Isentos e Não Tributáveis, escolhendo na aba Tipo de Rendimento o código 12 – Rendimentos de cadernetas de poupança, letras hipotecárias, letras de crédito do agronegócio e imobiliário (LCA e LCI) e certificados de recebíveis do agronegócio e imobiliários (CRA e CRI).

Na sequência, o contribuinte deve informar o nome da securitizadora e CNPJ desta fonte pagadora. E na aba valor, colocar qual foi o rendimento efetivo recebido em 2025. Esses valores podem ser encontrados no Informe de Rendimento enviados pela corretora ou instituições financeiras.

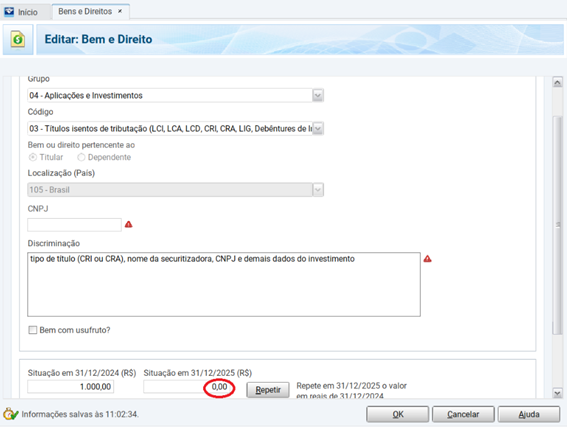

Como declarar os CRIs e CRAs que venceram ou que foram vendidos em 2025?

Ribeiro destaca que se o investidor vendeu ou resgatou os títulos no vencimento, deve informar o valor zerado na posição 31/12/2025 na ficha de Bens e Direitos.

“Os rendimentos destes títulos até a data do vencimento ou da venda devem ser normalmente declarados na ficha de rendimentos isentos”, diz a advogada tributarista. O passo a passo é explicado no item acima.

Erros comuns ao declarar CRIs e CRAs

Mesmo com toda a simplicidade do processo, muitos investidores cometem erros frequentes. Mauricio de Luca destaca que o mais comum é não declarar pelo fato de CRI e CRA serem títulos isentos.

Além disso, muitos contribuintes informam os rendimentos na ficha errada, como se fossem tributáveis, em vez de isentos. Assim como informar o CNPJ diferente do que consta no informe de rendimentos.

Outro equívoco recorrente é declarar o valor atualizado do título considerando o rendimento, ao invés de informar pelo custo de aquisição.

No dar baixa quando o investimento é encerrado também costuma gerar erros, malha fina e dor de cabeça aos contribuintes.

5 dúvidas comuns sobre declarar CRIs e CRAs no IR

1. CRI e CRA precisam ser declarados no Imposto de Renda mesmo sendo isentos?

Sim. Apesar de os rendimentos serem isentos de imposto, os investimentos precisam ser declarados, porque fazem parte da evolução patrimonial do contribuinte e são informados à Receita pelas instituições financeiras.

2. Onde declarar os CRIs e CRAs na declaração?

Os títulos devem ser informados na ficha Bens e Direitos, no Grupo 04 – Aplicações e Investimentos, utilizando o código 03 – Títulos Isentos de Tributação. É necessário incluir dados como tipo do título, securitizadora, CNPJ e informações do investimento.

3. Como declarar os rendimentos de CRI e CRA?

Os rendimentos devem ser informados na ficha Rendimentos Isentos e Não Tributáveis, utilizando o código 12 – LCA, LCI, CRA e CRI. O contribuinte deve preencher o CNPJ da fonte pagadora e o valor recebido no ano, conforme o informe de rendimentos.

4. Como declarar CRIs e CRAs que foram vendidos ou venceram?

Se o título foi vendido ou chegou ao vencimento, o investidor deve informar o saldo zerado em 31/12 do ano da venda ou vencimento na ficha de Bens e Direitos. Já os rendimentos recebidos até a data da venda ou vencimento devem ser declarados normalmente como isentos.

5. Quais são os erros mais comuns ao declarar CRIs e CRAs?

Os principais erros incluem não declarar por serem isentos, informar os rendimentos na ficha errada (como tributáveis), declarar valores atualizados em vez do custo de aquisição, não dar baixa nos títulos que foram encerrados e informar CNPJ diferente do que consta no informe de rendimentos.