Comprou ou vendeu ações? Veja como declarar swing trade, day trade e proventos no Imposto de Renda

Venda isenta, prejuízo não informado e ações declaradas pelo valor errado são deslizes que ainda atormentam investidores

Declarar ações no Imposto de Renda pode gerar muitas dúvidas entre os investidores, principalmente sobre a obrigatoriedade, ou quando há ausência de lucros.

Segundo especialistas consultados pelo Bora Investir, existem alguns motivos pelos quais o investidor é obrigado a declarar no Imposto de Renda 2026. O primeiro é ter vendido ou doado ações negociadas em bolsa no valor superior a R$ 40 mil no ano-calendário, ainda que não tenha apurado lucro.

Já em caso de operações abaixo deste valor, é importante declarar as que tenham sido tributadas, como o lucro com vendas de mais de R$ 20 mil em ações por mês ou ganhos com as operações de day trade.

Caso o investidor não se enquadre nestes cenários, não precisará declarar ações no Imposto de Renda 2026 (ano-calendário 2025).

Contudo, é importante se atentar que se o contribuinte é obrigado a declarar por algum outro motivo. Por exemplo, ter renda mínima exigida e tributável de R$ 35.584 em 2025, renda rural, propriedades, mesmo que possua apenas 1 ação, precisará declarar esta operação.

Para esclarecer esta e outras dúvidas, o Bora Investir consultou especialistas e preparou um guia detalhado. Veja a seguir

Como declarar ações que eu tenho?

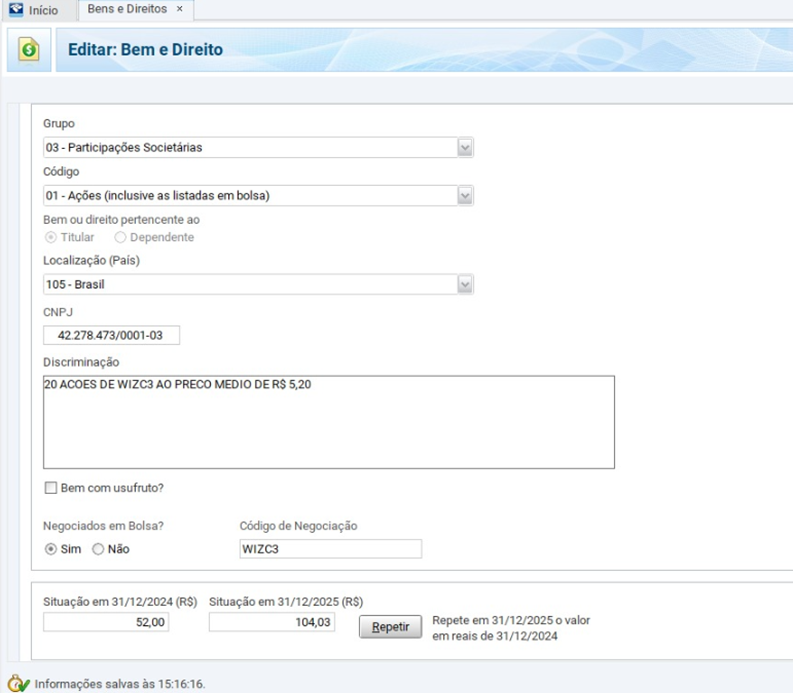

Renata Grosnan, especialista em Imposto de Renda da Grana Capital, explica que para declarar ações, o investidor deve seguir o seguinte caminho. Ir na ficha de Bens e Direitos, escolher o Grupo 03 – Participações Societárias e na sequência, o Código 01, referente a Ações.

Na área de Descrição, é recomendável informar o nome da empresa a qual pertencem as ações, a quantidade de ações, o preço médio de aquisição destas, o nome da corretora onde foram adquiridas e a sinalização de que se trata de um ativo negociado em bolsa com o seu respectivo ticker (código de negociação).

É importante preencher os valores em ações em 31/12/2024 caso o investidor já tenha ativos e a situação em 31/12/2025. Mas, se o investidor comprou as ações apenas em 2025, o campo 31/12/2024 deve permanecer zerado.

Grosnan esclarece um ponto muito importante que costuma provocar erros na declaração. Os valores colocados nestes campos devem corresponder ao custo total de aquisição das ações, considerando a quantidade de ações multiplicadas pelo preço médio. E não o valor atual de mercado do ativo. “O motivo é que a Receita Federal precisa saber quanto foi efetivamente pago para adquirir o bem e não quanto ele vale atualmente”, explica a especialista.

Como declarar ações que eu vendi?

Jhonny Martins, especialista na área contábil do Serac, afirma que com a venda de qualquer ação no mercado à vista da Bolsa de Valores surge a necessidade de apresentar esta movimentação para a Receita Federal, pelo programa gerador da Declaração de Ajuste Anual do Imposto de Renda.

Para isso, é necessário atualizar a ficha de Bens e Direitos, com informação da quantidade vendida, valores e data. E quando a venda é parcial, a atualização do Preço Médio de Compra.

A apuração das vendas de ações, deve ser realizada mensalmente pelo investidor no ano-calendário anterior.

Renata Grosnan aconselha o investidor a identificar algumas informações sobre as operações realizadas no mês, porque cada situação influencia diretamente na forma de preenchimento da declaração.

Uma delas é identificar se houve lucro ou prejuízo. Outra, se o total de vendas no mês ultrapassou R$ 20 mil. É importante também sinalizar se a operação foi swing trade (compra e venda em dias diferentes) ou day trade (com ambas as operações realizadas no mesmo dia).

“Esses fatores determinam em qual ficha e qual campo as informações deverão ser declaradas”, afirma Grosnan.

Outra dica dos especialistas é fazer uma análise com base nas operações consolidadas do mês e não apenas uma única operação isolada.

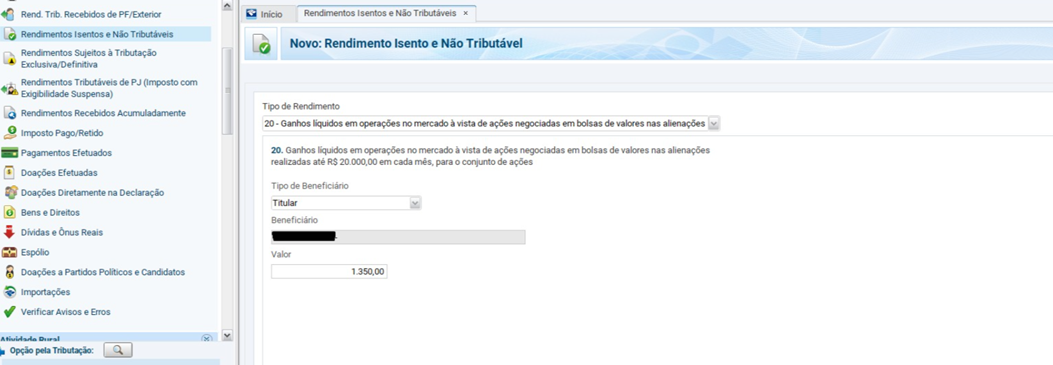

Por exemplo, no caso da situação 1 (imagem acima), as vendas de ações não ultrapassaram o montante de R$ 20 mil no mês, mas teve lucro nas operações comuns de swing trade, desta forma, o ganho será isento de imposto de renda.

Neste caso, o valor do lucro deve ser declarado na ficha Rendimentos Isentos e não tributáveis, com o Código 20 – Ganhos líquidos em operações no mercado à vista de ações negociadas em bolsas de valores.

Grosnan destaca que é importante ter em mente que o limite mensal de vendas para isenção é R$ 20 mil e que este limite considera o valor total das vendas, não o lucro das operações.

A especialista lembra também que a isenção não se aplica a operações day trade, apenas swing trade. E que mesmo sendo isento, o lucro das vendas deve ser informado na declaração de imposto.

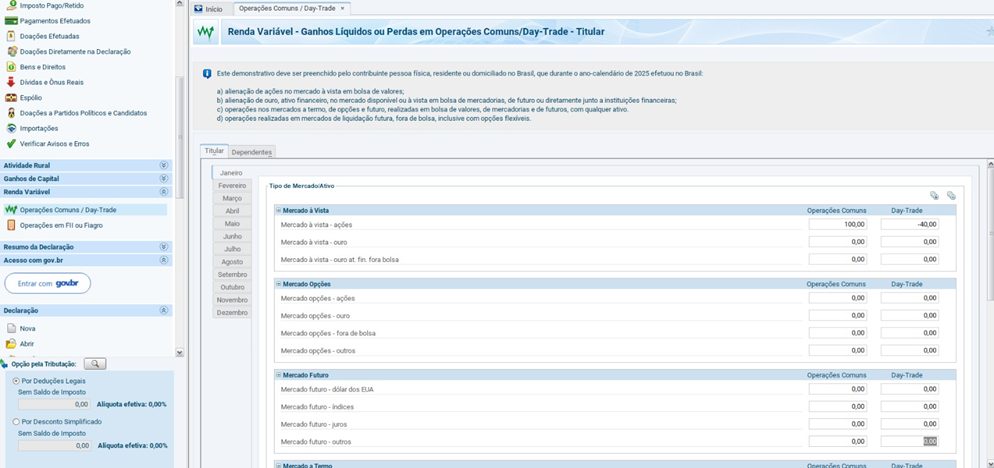

Já em um segundo cenário, em que as vendas de ações ultrapassaram R$ 20 mil no mês, todo o resultado obtido no período será tributado, independentemente do valor do lucro.

Grosnan explica que neste caso as informações devem ser preenchidas na ficha de Renda Variável, Operações Comuns/Day Trade de acordo com o tipo de operação.

Nas operações comuns (swing trade) o resultado deve ser informado na coluna Operações Comuns. E no caso de Day Trade, informado na coluna Day Trade.

“Caso tenha ocorrido prejuízo no mês, o valor negativo deve ser informado normalmente na declaração, utilizando o sinal de menos (-) antes do valor. Por exemplo: – R$ 40”, destaca a especialista.

O motivo é que o prejuízo pode ser compensado em meses futuros, desde que represente o mesmo tipo de operação, (comum com comum e day trade com day trade).

Isenção até R$ 20 mil no mês

Jhonny Martins reforça que a isenção de imposto de renda sobre ganhos líquidos em ações para pessoas físicas se aplica a vendas realizadas nos meses que não ultrapassem os R$ 20 mil (soma total das vendas das ações). Contudo, reforça que isso não se aplica a operações day trade.

“Mas a isenção de imposto de renda sobre ações não significa que o lucro apurado não deva ser declarado”, reforça Martins.

Os especialistas citam que quando há lucro isento, este deve ser informado na ficha Rendimentos Isentos e Não tributáveis com o código 20. Já em caso de prejuízo, mesmo que o total de vendas seja inferior a R$ 20 mil, o resultado negativo também deve ser informado na ficha Renda Variável, Operações Comuns.

Este prejuízo poderá ser utilizado para compensar lucros futuros.

Swing trade vs day trade

Martins explica que no swing trade (operação comum onde a compra e venda de ações ocorre em dias diferentes), a alíquota de imposto é de 15% sobre o lucro, que pode ser isento em vendas de ações até R$ 20 mil e há a incidência do chamado “dedo-duro”, uma retenção simbólica de 0,005% sobre o valor da venda, usada apenas para informar aà Receita Federal.

Já no day trade, a alíquota é de 20% sobre o lucro, com retenção na fonte de 1% sobre o lucro, funcionando como antecipação do tributo devido e sem isenção independentemente do valor negociado.

Grosnan reforça que independentemente do tipo de operação, todas as informações devem ser declaradas na ficha de Renda Variável, mas o preenchimento é em abas separadas. Operações comuns para swing trade e para as realizadas no mesmo dia, utilizar a aba day trade.

“Essa separação é importante, porque a tributação e a compensação de prejuízos seguem regras diferentes para cada tipo de operação”, destaca.

Compensação de prejuízo

Os especialistas destacam que os prejuízos apurados em operações com ações podem ser utilizados para reduzir o imposto de renda, considerando lucros futuros ou até do mesmo mês.

“Mas prejuízos de swing trade não podem ser compensados com lucros de Day Trade”, adverte Martins. O oposto também segue a mesma regra. Vale lembrar que isso não se aplica para lucros obtidos em meses anteriores, apenas para resultados futuros.

Os especialistas reforçam que é obrigatório declarar o prejuízo, no imposto de renda. “Além disso, é importante manter o controle do mês sobre a origem do prejuízo, a informação vai servir para compensar de forma correta nos períodos seguintes”, aponta Grosnan.

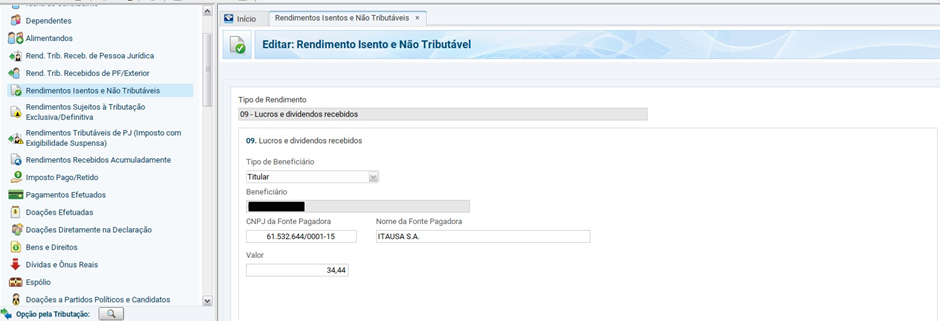

Como declarar dividendos e JCP de ações?

Existem duas formas de o investidor de ações receber rendimentos ou proventos. A primeira é sob a forma de dividendos, que em 2025 são isentos de imposto de renda para pessoas físicas, ficando sujeito, apenas a partir de 2026, à incidência do IRRF à alíquota de 10%, quando o montante mensal ultrapassar R$ 50.000, por fonte pagadora. E a segunda é como Juros sobre Capital Próprio (JCP) que até o ano passado tinham alíquota de 15% retida na fonte.

Por serem isentos, os dividendos devem ser declarados na ficha Rendimentos Isentos e Não Tributáveis, com o Código 09 – Lucros e Dividendos, destacam Martins e Grosnan.

Nesta ficha, os investidores precisam informar: o nome da empresa pagadora listada na bolsa, o CNPJ desta empresa, e o valor total recebido em dividendos no ano. Informações que geralmente se encontram no Informe de Rendimentos enviado pela corretora.

JCP (Juros sobre Capital Próprio)

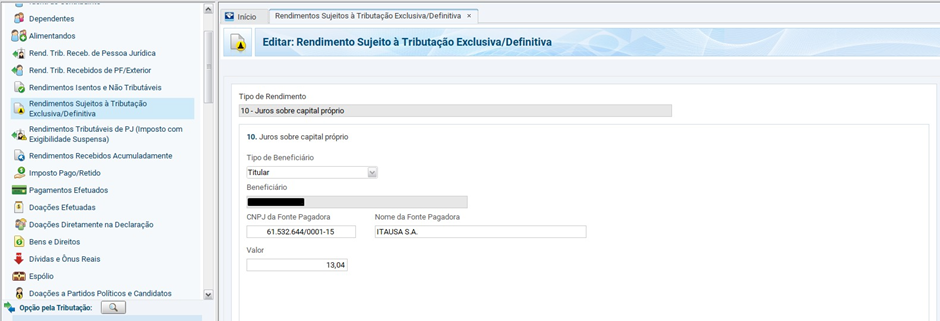

Já no caso dos JCP, que até 2025 eram tributados em 15% na fonte, a declaração deve ocorrer na ficha Rendimentos Sujeitos à Tributação Exclusiva/Definitiva com o Código 10 – Juros sobre Capital Próprio.

O investidor deverá da mesma forma informar o nome da empresa pagadora listada na bolsa, o CNPJ desta e o valor líquido recebido, já com o imposto retido na fonte.

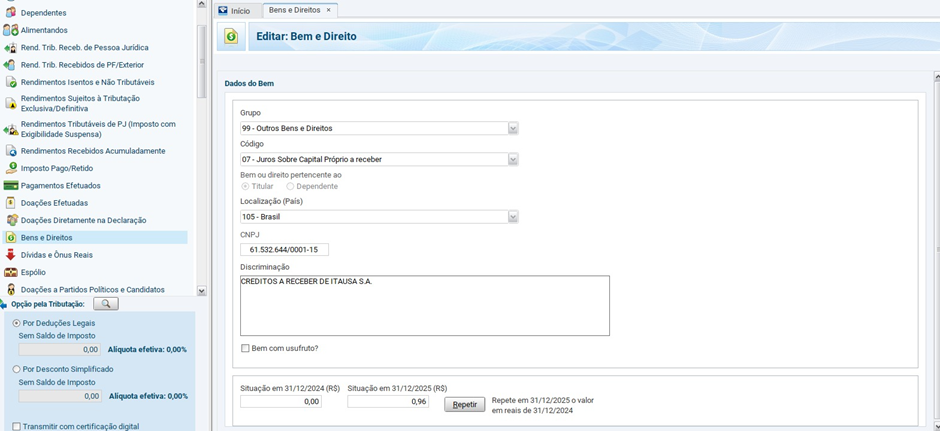

Quando o JCP foi creditado, mas ainda não foi pago

É muito comum que as empresas anunciem e creditem JCPs, mas que o pagamento no bolso do investidor seja em uma data posterior. Como o valor não foi recebido, isso se torna um direito do contribuinte e precisa ser declarado.

Neste caso, o investidor deverá informar o valor na ficha Grupo 99- Outros Bens e Direitos, com o código 07 – Depósitos vinculados a crédito.

O contribuinte também precisará informar, nome da empresa listada na bolsa, CNPJ, o valor que foi creditado e ainda não foi pago e o ano em que ocorreu o crédito.

“Esse registro permite manter a coerência entre a posição patrimonial e os rendimentos declarados em exercícios futuros”, diz Grosnan.

Vendi ações e não paguei DARF. O que fazer?

Martins aponta que muitos investidores acreditam que o imposto sobre eventual lucro das ações deve ser informado anualmente, contudo, o seu vencimento e pagamento é até o último dia útil do mês subsequente à venda.

Caso exista um imposto a ser recolhido que não tenha sido pago durante o vencimento, o DARF (Documento de Arrecadação de Receitas Federais) deverá ser atualizado com incidência de multa e juros.

A multa, segundo Martins, equivale a 0,33% ao dia, limitado a 20% do valor principal do imposto devido.

Para regularizar, Grosnan indica este passo a passo: calcular o imposto devido, apurar o lucro obtido no mês e o imposto correspondente, emitir a DARF em atraso considerando o período correto da operação, efetuar o pagamento com multa e juros. No caso dos juros, estes são calculados com base na taxa Selic acumulada desde o vencimento até a data do pagamento efetivo.

“A regularização deve ser feita pelo programa da Receita Federal (SicalcWeb) ou por sistemas especializados em apuração de renda variável”, destaca Grosnan.

Erros comuns ao declarar ações

Diante de tantos detalhes, é comum que os investidores cometam certos erros na declaração. Os mais recorrentes, segundo os especialistas, é desconsiderar a apuração e pagamento de imposto mensal.

Outros erros comuns são: declarar ações pelo valor de mercado e não com base no preço médio de aquisição. Não declarar prejuízo, esquecer de declarar venda de ações isentas, não informar ações que permanecem na carteira de investimentos.

Os investidores também costumam a errar na hora de compensar prejuízos, tentando misturar prejuízo de day trade, com lucro de swing trade e vice-versa, o que é proibido pelas regras da Receita.