Voltou do exterior em 2025? Saiba quando você precisa declarar Imposto de Renda no Brasil

Regra dos 184 dias, renda em dólar e conversão cambial estão entre os pontos que mais confundem contribuintes

Para os brasileiros que passaram uma temporada fora, ou até mesmo anos morando no exterior, sempre resta a dúvida: precisa declarar Imposto de Renda ao voltar ao país? E a partir de que data devem ser informados os bens e rendimentos na declaração?

A grande questão que gera muitas confusões entre os contribuintes é em que momento a Receita Federal volta a considerar uma pessoa como residente fiscal brasileiro. Outras dúvidas comuns são: os salários recebidos em dólar precisam ser declarados? O que fazer com imóveis, contas bancárias, investimentos internacionais e criptomoedas mantidos no exterior?

Estas perguntas ganharam ainda mais destaque após as mudanças promovidas pela Lei 14.754/23, que alterou a tributação de aplicações financeiras internacionais e reforçou o monitoramento sobre ativos mantidos fora do Brasil.

Segundo especialistas consultados pelo Bora Investir, para evitar erros, é importante considerar três fatores: quando um contribuinte volta a ser residente fiscal no Brasil, os rendimentos que realmente são tributados e como declarar patrimônio e investimentos no exterior. Confira a seguir pontos que devem ser levados em conta para evitar cair na malha fina.

Ânimo definitivo de retorno

Um ponto muito relevante é quando a Receita Federal considera de fato uma pessoa que voltou do exterior como residente fiscal brasileiro. É onde entra em jogo o chamado “ânimo definitivo”.

Segundo Tagid Lage, advogado e consultor jurídico internacional, quem fez a saída fiscal regular do Brasil e retornou em 2025, recupera sua residência fiscal a partir da data de chegada ao país, desde que o retorno tenha caráter permanente.

“Na prática, quando a Receita identifica ‘ânimo definitivo’, a residência fiscal renasce imediatamente na data do retorno”, afirma Lage.

Adrielle Freitas, contadora e especialista da Contabilizei, explica que a Receita entende como ânimo definitivo a intenção clara de voltar a viver no Brasil de forma permanente.

“Isso se configura quando o cidadão traz sua mudança, matricula os filhos em escolas locais, aceita uma proposta de emprego no país, aluga ou compra um imóvel para moradia e, principalmente, quando volta a ter o Brasil como seu centro vital de interesses”, destaca ela.

Já Welinton Mota, diretor tributário da Confirp Contabilidade, reforça que a comprovação normalmente ocorre pela própria data de entrada no país.

“Quanto ao ânimo definitivo, isso é decorrente de lei. É a data da entrada, que pode ser comprovada através do bilhete de passagem ou registro no passaporte”, afirma.

Na prática, a partir desse momento, o contribuinte volta a ser tributado pelo Brasil sobre a renda mundial e pode passar a ter obrigação de entregar a declaração do Imposto de Renda.

Os especialistas citam que a depender da data de retorno e do patrimônio mantido no exterior, o contribuinte pode precisar informar isso no Carnê-Leão e na declaração anual, com conversão cambial. Contudo, há espaço para compensar imposto pago fora do país.

Eles destacam ainda que um dos maiores erros do contribuinte é converter os saldos atuais das contas e investimentos em dólar para reais de forma simplificada, mas existe uma série de regras da Receita. “O problema não é trazer dinheiro do exterior para o Brasil. O problema é não declarar corretamente a origem, o saldo e a evolução patrimonial”, afirma Lage.

A regra dos 184 dias

Outra ‘pegadinha’ que leva os contribuintes ao erro é a confusão com a regra dos 184 dias. Adrielle Freitas explica que essa regra vale para pessoas que entram no Brasil, sem intenção definitiva de residência.

Pelas normas da Receita Federal, uma pessoa se torna residente fiscal brasileiro se permanecer em território nacional por mais de 183 dias em um período de 12 meses.

“O que confunde muitos contribuintes é que a contagem dos 184 dias não precisa ser consecutiva e nem dentro de um único ano cívil. Pode reunir diversas idas e vindas ao Brasil no período de 12 meses”, afirma a especialista da Contabilizei

Taged exemplifica que uma pessoa que visitou o Brasil durante 40 dias em janeiro, voltou em março durante 30 dias, em junho durante 60 dias e por último 60 dias em setembro, somou um total de 190 dias e ultrapassou os 183 dias, portanto pode ser considerada residente fiscal brasileiro

Desta forma, quem entrar com visto temporário e por alguma razão ficar 184 dias consecutivos ou não, em um período de 12 meses, passa a ser residente.

Como ficam os rendimentos no exterior antes do retorno

Segundo os especialistas, existem dois períodos fiscais no ano em que uma pessoa retorna ao Brasil. O primeiro é enquanto o contribuinte ainda não é considerado residente fiscal, desta forma os rendimentos que ele recebe no exterior naquele período não entram na tributação brasileira.

“Antes da data de retorno, qualquer salário, aluguel ou rendimento recebido enquanto o brasileiro era oficialmente não residente não interessa à Receita Federal e não é tributado no Brasil”, afirma Adrielle Freitas.

Mas a partir da retomada da residência fiscal, a tributação muda. Lage destaca que para quem voltou a ser residente, salários estrangeiros, dividendos, aluguéis, juros, aposentadorias e ganhos no exterior precisam ser declarados.

Mota, da Confirp, reforça que a partir da data que passa a valer a residência fiscal, o contribuinte é obrigado a declarar todos os rendimentos recebidos, sejam do Brasil ou do exterior.

O que entra no Carnê-Leão

Além da declaração anual, existem alguns bens e rendimentos que precisam ser apurados mensalmente no Carnê-Leão e depois consolidados na Declaração de Imposto de Renda Pessoa Física anual.

Segundo Lage, estes rendimentos que precisam ser declarados incluem geralmente: salários recebidos do exterior, aposentadoria estrangeira, aluguel de imóvel no exterior, dividendos, juros, aplicações financeiras, ganhos com corretoras internacionais, distribuição de offshore, royalties e remuneração por serviços internacionais.

O passo a passo para apurar estes rendimentos é acessar o Carnê-Leão Web dentro do e-CAC da Receita Federal, na área “Meu Imposto de Renda” e lançar mensalmente os rendimentos recebidos do exterior.

Lage cita que neste informe mensal o contribuinte precisa declarar data do recebimento, país de origem, tipo de rendimento, valor recebido, imposto pago no exterior e moeda estrangeira.

O sistema vai calcular automaticamente o imposto devido usando a tabela progressiva brasileira, que vai até 27,5% de tributação.

Além disso, a Receita exige conversão da moeda estrangeira para reais, com regras específicas. “O Fisco usa a cotação fixada pelo Banco Central (PTAX de compra) referente ao último dia útil da primeira quinzena do mês anterior ao recebimento da renda”, explica Adrielle Freitas.

O sistema do Carnê-Leão gerará um DARF que deve ser pago até o último dia do mês seguinte ao recebimento. Depois, os dados do Carnê-Leão podem ser importados diretamente para a declaração anual de imposto de renda.

Bitributação de rendimentos

Outro aspecto que gera confusão entre os contribuintes é a necessidade de pagar duas vezes imposto sobre a mesma renda, considerando que esta é tributada na fonte no exterior e pode vir a ser tributada no Brasil.

Lage explica que nestas situações o Brasil permite a compensação do imposto pago no exterior para reduzir a alíquota a ser paga em território nacional. Por exemplo, se um contribuinte recebeu R$ 100 mil de salário no exterior e precisa pagar um imposto de R$ 22 mil, caso ele tenha pago R$ 15 mil lá fora, no Brasil só precisará custear a diferença, ou seja R$ 7 mil de imposto.

Freitas afirma que o processo é muito comum principalmente em rendimentos recebidos dos Estados Unidos. “O imposto pago no exterior pode ser abatido do valor devido no Brasil, evitando a chamada bitributação”, diz.

Patrimônio no exterior deve ser declarado?

Segundo os especialistas consultados pelo Bora Investir, quando o contribuinte volta a ter residência fiscal no Brasil precisa declarar os bens adquiridos no período em que morava no exterior.

Mota destaca que as regras para declarar são praticamente as mesmas aplicadas para os bens de qualquer outro residente fiscal brasileiro. “Na declaração de Bens e Direitos devem ser relacionados os bens móveis, imóveis, direitos e obrigações no Brasil e no exterior que constituíam o patrimônio da pessoa física na data em que se caracterizou a condição de residente no Brasil”, explica.

Este patrimônio também inclui contas bancárias, imóveis, aplicações financeiras (ações, ETFs, criptoativos), participações societárias, veículos, obras de arte, offshores e trusts.

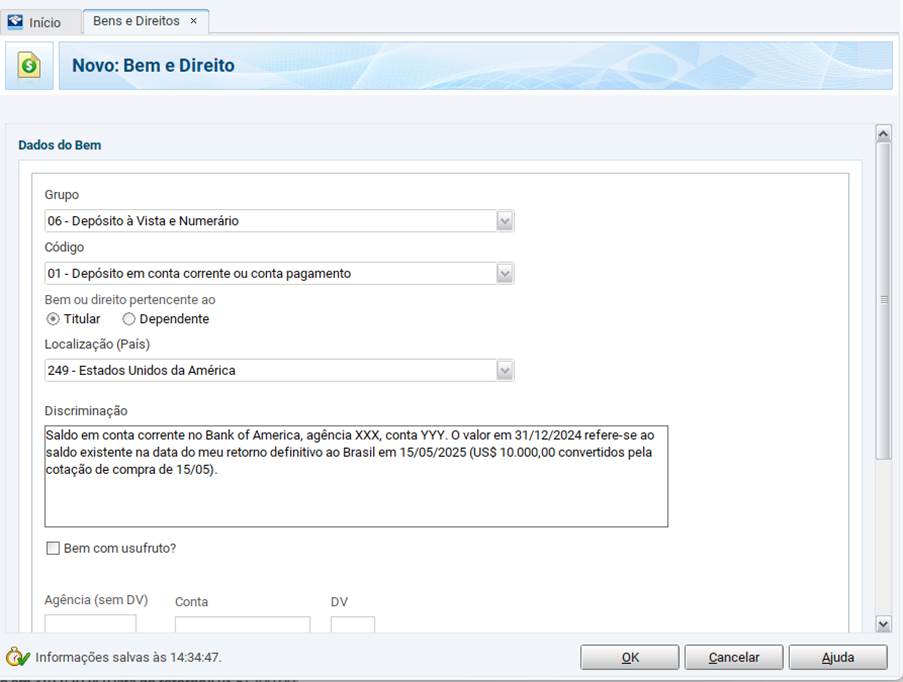

Tagid Lage explica o passo a passo para declarar o patrimônio global. Primeiro o contribuinte precisa acessar a ficha Bens e Direitos, depois clicar em Novo.

Na sequência escolher o grupo adequado e o código correspondente ao bem: 01 — Bens Imóveis: imóvel no exterior; 03 — Participações Societárias: LLC, Corp, empresa estrangeira; 04 — Aplicações e Investimentos: ações, ETFs, bonds, corretoras; 06 — Depósito à vista e numerário: conta bancária no exterior; 08 — Criptoativos: cripto mantido em exchange ou carteira.

O contribuinte também precisa informar o país em que o bem está localizado. Na discriminação, é importante detalhar o tipo de bem, instituição financeira/corretora, número da conta (se houver), data de aquisição, origem dos recursos, moeda original e valor de aquisição ou saldo. Veja exemplo abaixo

Freitas, da Contabilizei, sinaliza um detalhe importante. No campo Situação em 31/12/2024, o contribuinte deve preencher com o valor do bem na exata data do retorno ao Brasil. Já no campo referente a 31/12/2025, deve constar o saldo atualizado no fim do ano.

Conversão cambial pode gerar erros

Os especialistas também destacam que um erro comum dos contribuintes ocorre na hora de converter o saldo, rendimentos ou patrimônio de dólar para reais. Lage cita que muitos usam a cotação de câmbio no dia da declaração. “Isso pode gerar distorção patrimonial, erro de ganho de capital, inconsistência fiscal futura, além de pagamento indevido de imposto”, afirma.

Cada ativo possui uma regra diferente de conversão. Lage cita que para aplicações financeiras, a Receita considera o custo histórico convertido pela data de aquisição.

“Se a pessoa comprou ações por US$ 10 mil em junho de 2021, com dólar a R$ 5,10, o custo fiscal brasileiro será de R$ 51 mil, mesmo que hoje o dólar esteja em outro valor”, exemplifica Lage.

Freitas reforça que o custo de aquisição fica “congelado” em reais e que a Receita não exige e nem permite atualização anual do valor do bem pela variação cambial.

Mudanças para declarar investimentos no exterior

Com as mudanças recentes na tributação internacional, investimentos mantidos fora do país ganharam uma atenção maior. Nos últimos anos, muitos brasileiros buscaram diversificar as suas carteiras, em parte como forma de proteção, acessando ações em bolsas americanas, ETFs (fundos de índices), bonds (títulos de dívida americanos), fundos globais e até mesmo contas remuneradas. Todo este movimento levou a Receita a mudar suas regras e centralizar a apuração destes ganhos no exterior na declaração anual.

Para o contribuinte o que muda é a necessidade de organizar mais documentos, principalmente dos investimentos realizados em diferentes datas e moedas. Além das regras tradicionais de declaração, os investimentos internacionais passaram por mudanças relevantes após a Lei 14.754/23.

Tomás Roque, analista de alocação da Avenue Banco de Investimentos, explica que desde 1º de janeiro de 2024 não existe mais faixa de isenção para ganhos no exterior. “Qualquer rendimento, seja lucro na venda de ativos, dividendos ou juros, deve ser declarado e tributado”.

Por este motivo, existe uma alíquota única de 15% para tributar investimentos internacionais.

Roque cita também que prejuízos com investimentos no exterior devem ser declarados, mesmo em anos sem lucro, porque prejuízos apurados a partir de 2024 podem ser compensados com ganhos futuros. Mas há limitações, entre estas: prejuízos registrados no Brasil não podem ser utilizados para abater lucros no exterior e vice-versa. E a compensação deve ocorrer entre ativos da mesma categoria, neste caso aplicações financeiras internacionais.

Mantenha a documentação organizada

Os especialistas consultados pela Bora Investir recomendam ao contribuinte manter a documentação organizada para evitar erros. Neste caso, é importante priorizar, informes de rendimentos, relatórios de ganhos de capital, comprovantes de imposto pago no exterior, extras bancários, histórico de câmbio utilizado e contratos de compra de imóveis e investimentos.

“Com a centralização da apuração no modelo anual, a organização dos dados financeiros ao longo do ano se torna ainda mais importante”, afirma Roque.

Morou no exterior e voltou ao Brasil? 5 dúvidas sobre Imposto de Renda

1. Quando volto a ser considerado residente fiscal no Brasil?

A residência fiscal normalmente retorna na data de chegada ao Brasil, desde que exista “ânimo definitivo” de morar novamente no país. Isso pode ser comprovado por fatores como mudança definitiva, trabalho, moradia e vínculo familiar no país.

2. O que é a regra dos 184 dias?

A regra determina que uma pessoa passa a ser residente fiscal brasileira ao permanecer mais de 183 dias no Brasil dentro de um período de 12 meses. A contagem não precisa ser consecutiva e pode somar diferentes entradas e saídas do território nacional.

3. Preciso declarar o salário recebido em dólar após voltar ao Brasil?

Sim. Após recuperar a residência fiscal brasileira, os salários recebidos do exterior passam a ser tributados no Brasil e normalmente precisam ser informados no Carnê-Leão e na declaração anual do Imposto de Renda.

4. Imóveis, contas bancárias e investimentos no exterior precisam entrar na declaração?

Precisam. Quem volta a morar no Brasil deve informar patrimônio global na ficha “Bens e Direitos”, incluindo imóveis, contas bancárias, ações, ETFs, criptoativos, participações societárias e outros ativos mantidos no exterior.

5. O imposto pago no exterior pode ser abatido no Brasil?

Sim. Em muitos casos, o imposto já recolhido fora do país pode ser compensado no Brasil para evitar bitributação, desde que sejam respeitadas as regras da Receita Federal e acordos internacionais.

cresce 950% em 4 anos")